-Advertisement-

Tras el sorprendente recorte de la producción por parte de la OPEP en abril, que hizo que el barril pasara de 65 a 80 dólares en cuestión de días, los fondos de cobertura y similares han reanudado de nuevo las ventas por la ralentización del crecimiento y el temor a una recesión. Como podemos ver a continuación, pocas materias primas, aparte de los metales preciosos y algunos ags, han podido escapar a la ralentización del crecimiento y han corregido en consecuencia. La energía ha estado al frente y en el centro de esta dinámica. Sin embargo, si bien es posible que el cese de la OPEP sólo haya proporcionado un alivio temporal a los precios del petróleo hasta ahora, una serie de indicadores fundamentales del mercado del petróleo sugieren que la marea puede estar empezando a cambiar.

Ha sido un año difícil para la energía, pero no olvidemos los importantes vientos en contra que han afectado a los precios del petróleo en los últimos tiempos. En los últimos 12 meses, la economía china ha estado parada más de 200 días, en Norteamérica y Europa ha hecho más calor de lo habitual, la administración Biden ha retirado unos 300 millones de barriles de la Reserva Estratégica de Petróleo, Rusia ha lanzado al mercado gran parte de su propio suministro energético antes de que entraran en vigor sus sanciones y la economía mundial se ha ralentizado. Y, sin embargo, en medio de todos estos problemas, los niveles de inventario sólo se movieron en territorio bajista durante un pequeño periodo de tiempo.

Dado que varios de estos vientos en contra ya no están presentes, el rápido cambio de nuevo hacia la reducción de inventarios es quizás ilustrativo del desequilibrio estructural de la oferta y la demanda presente en el mercado. Además, el impacto real de los recortes de producción de la OPEP no se dejará sentir hasta dentro de unos meses, ya que no está previsto que entren en vigor hasta mayo.

-Advertisement-

En el caso del crudo, el análisis de las variaciones y los niveles de los inventarios ofrece una buena aproximación en tiempo real a la dinámica de la oferta y la demanda en el mercado. El paso de la acumulación de existencias a la reducción y a niveles inferiores a la media estacional es sin duda alcista, sobre todo en el contexto de la reducción de 12,54 millones de barriles de la semana pasada, la novena mayor de la historia de Estados Unidos.

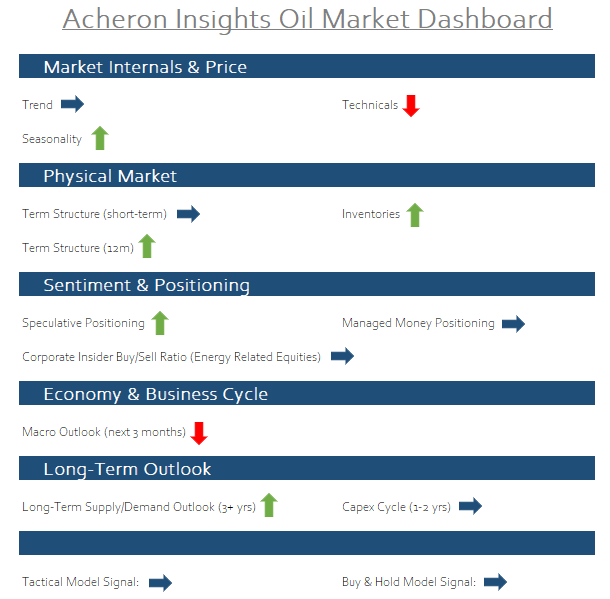

En el mercado físico, la estructura temporal de los futuros se mantiene en gran medida en retroceso. Por lo general, cuando los precios de los contratos a más largo plazo se negocian con descuento con respecto a los contratos al contado y a corto plazo, lo que significa que el mercado está en backwardation, esto implica que existe un déficit de oferta, ya que los participantes en el mercado están dispuestos a pagar una prima por la entrega inmediata, a pesar de los costes adicionales asociados a dicha entrega. En consecuencia, cualquier déficit deberá cubrirse mediante la reducción de existencias. Aunque la backwardation incentiva la reducción de inventarios de petróleo, no incentiva a los productores a aumentar la producción y la capacidad, ya que se verían obligados a vender a futuro la nueva producción a un coste inferior al actual. Esta es la razón por la que la evaluación de la forma de la estructura temporal de una materia prima física como el petróleo ofrece una visión clave de la dinámica subyacente de la oferta y la demanda, y por la que una estructura temporal a la baja suele ser más favorable a la subida de los precios.

Aunque algunas partes de la estructura temporal han coqueteado con el contango durante las últimas fases de 2022 y principios de 2023 a medida que el mercado se vendía, el mercado ha vuelto en general a un estado de retroceso, lo que implica que hay un déficit general de oferta.

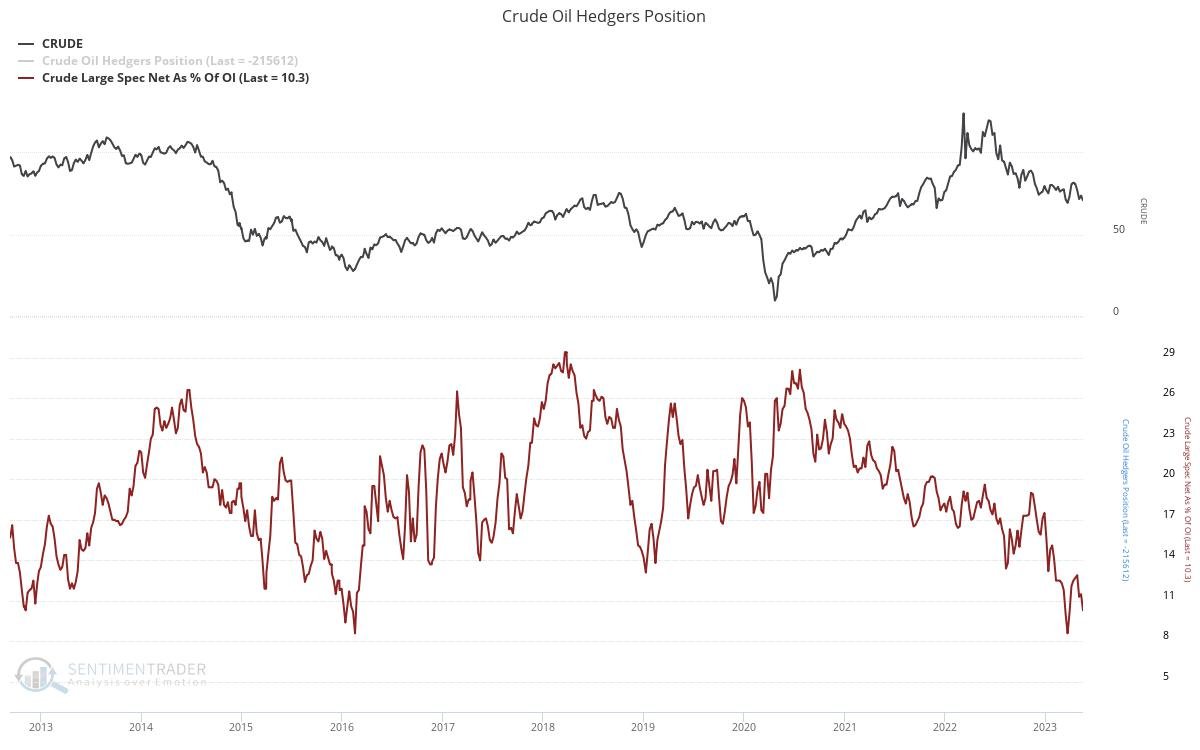

En términos de posicionamiento, después de que en abril los gestores de dinero pasaran de su posición neta más baja en años a estar fuertemente largos en petróleo, desde entonces han ido deshaciendo lentamente sus posiciones largas para residir en un estado relativamente neutral. Formados por fondos de cobertura y CTA, estos participantes en el mercado son generalmente responsables de impulsar gran parte de la tendencia de los precios, aunque en los niveles actuales no proporcionan ninguna señal contraria clara.

-Advertisement-

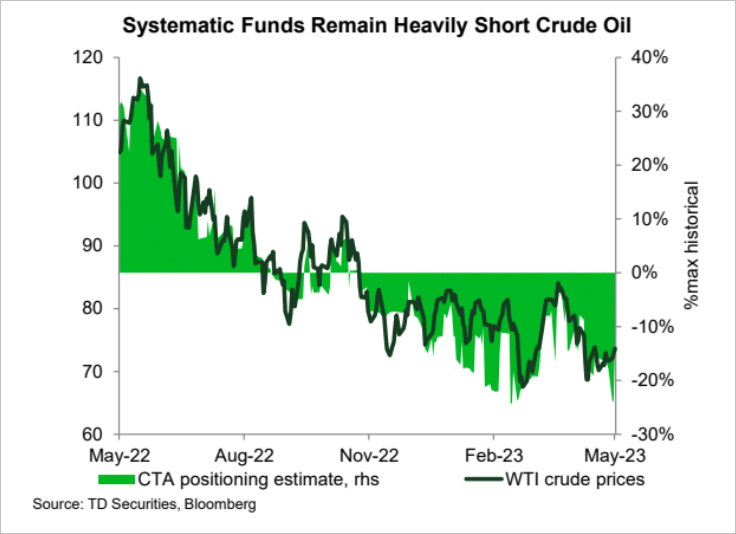

Pero, si aislamos el posicionamiento de los CTA, podemos ver que estos operadores sistemáticos siguen siendo muy cortos en términos netos en relación con la historia. Hay mucho margen para que los CTA se conviertan en compradores importantes en el mercado del petróleo si la tendencia bajista actual invierte su curso.

Mientras tanto, el posicionamiento especulativo general se mantiene cerca de su nivel más bajo en una década. Aunque es mucho menos una herramienta de sincronización del mercado en comparación con el componente de fondos de cobertura o CTA anterior, el posicionamiento especulativo general en tales niveles ilustra el potencial alcista para el mercado si la marea cambia, mientras que también sugiere que la energía puede estar cerca de una oportunidad de compra contraria para aquellos alcistas a largo plazo.

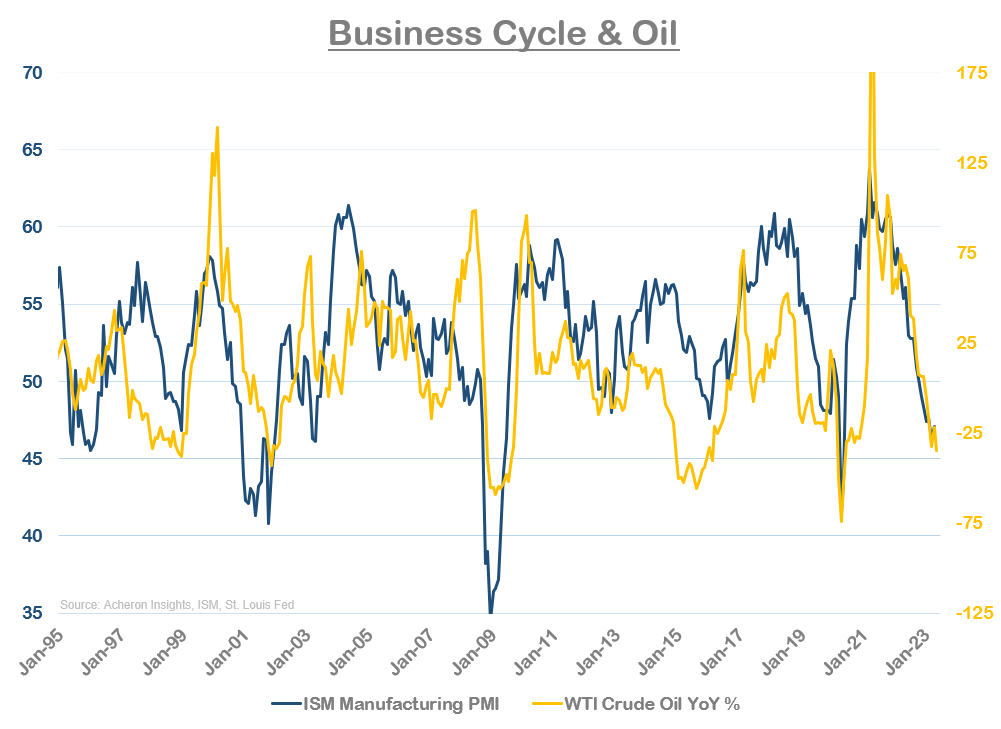

En cuanto a las perspectivas macroeconómicas, no cabe duda de que los operadores han estado expresando sus opiniones macroeconómicas bajistas a través del petróleo en los últimos tiempos. No es de extrañar que esta dinámica, junto con la publicación de la reserva de petróleo de EE.UU. y los cierres de China, entre otros, hayan hecho que el petróleo cotice a la baja, precisamente en línea con el PMI manufacturero de EE.UU., mi indicador preferido del ciclo económico. Dada la perspectivas para el ciclo económico sigue siendo sospechoso en el mejor de los casos para el resto de 2023, la historia del crecimiento económico es probable que siga siendo un viento en contra para la energía. La posibilidad de que suba a pesar de estos factores depende en gran medida de si las limitaciones de la oferta compensarán la posible destrucción de la demanda derivada de una ralentización del crecimiento o de una posible recesión.

Al igual que las perspectivas de crecimiento, el panorama técnico parece débil. El petróleo lleva casi 12 meses en una clara tendencia bajista y este reciente repunte parece haber sido rechazado por la media móvil de 50 días. Como aspecto positivo, el impulso parece divergir lentamente de forma positiva con respecto al precio, lo que quizá indique que esta corrección parece un poco larga y que la caída está perdiendo fuerza. Si el petróleo logra romper la media móvil de 50 días y posteriormente hacer otro mínimo más alto, podría producirse un cambio de tendencia. Por el contrario, una ruptura por debajo de la zona de 65 $ sería preocupante y sin duda provocaría medidas de apoyo adicionales por parte de la OPEP.

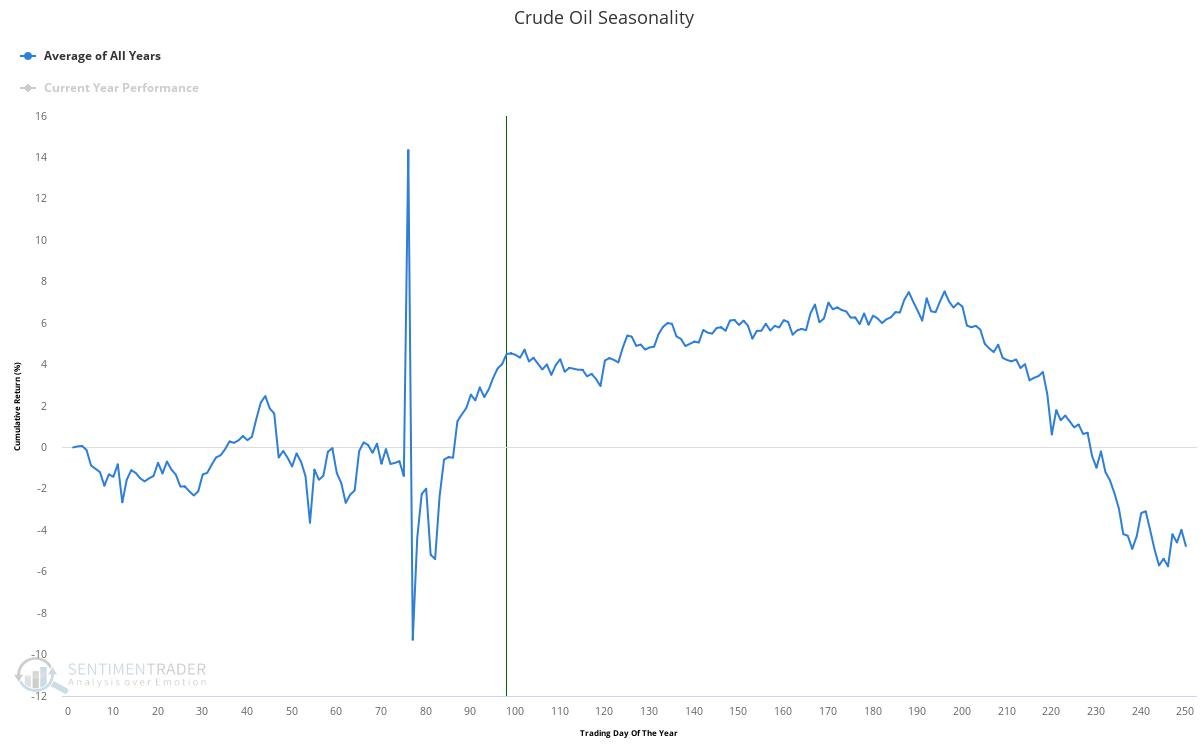

En el bando alcista, sin embargo, está la estacionalidad, ya que los meses de verano en el hemisferio norte han favorecido en general el aumento del consumo de petróleo y, por tanto, de los precios.

Conclusión & Key Takeaways

En resumen, si bien el panorama técnico y macroeconómico sigue siendo adverso para los mercados energéticos, una serie de indicadores fundamentales que en general favorecen la subida de los precios de la energía están empezando a cambiar en una dirección positiva. En el mercado físico, hemos vuelto de nuevo a un estado de reducción de existencias, mientras que la estructura temporal está totalmente atrasada. En conjunto, estos indicadores sugieren que el mercado está tenso, mientras que los vientos en contra a los que se enfrentaron los mercados durante gran parte del año pasado (cierres en China, liberación de reservas de petróleo, etc.) son ahora mucho menos frecuentes. – son ahora mucho menos frecuentes. Si tenemos en cuenta que el posicionamiento especulativo general es el más bajista desde hace bastante tiempo, es posible que los precios del petróleo suban mucho más en un futuro no muy lejano, sobre todo si la economía estadounidense sigue mostrando resistencia. Para los que están convencidos de que nos dirigimos hacia una recesión, quizá otro repunte del petróleo sea el catalizador.

Algunos comentarios finales

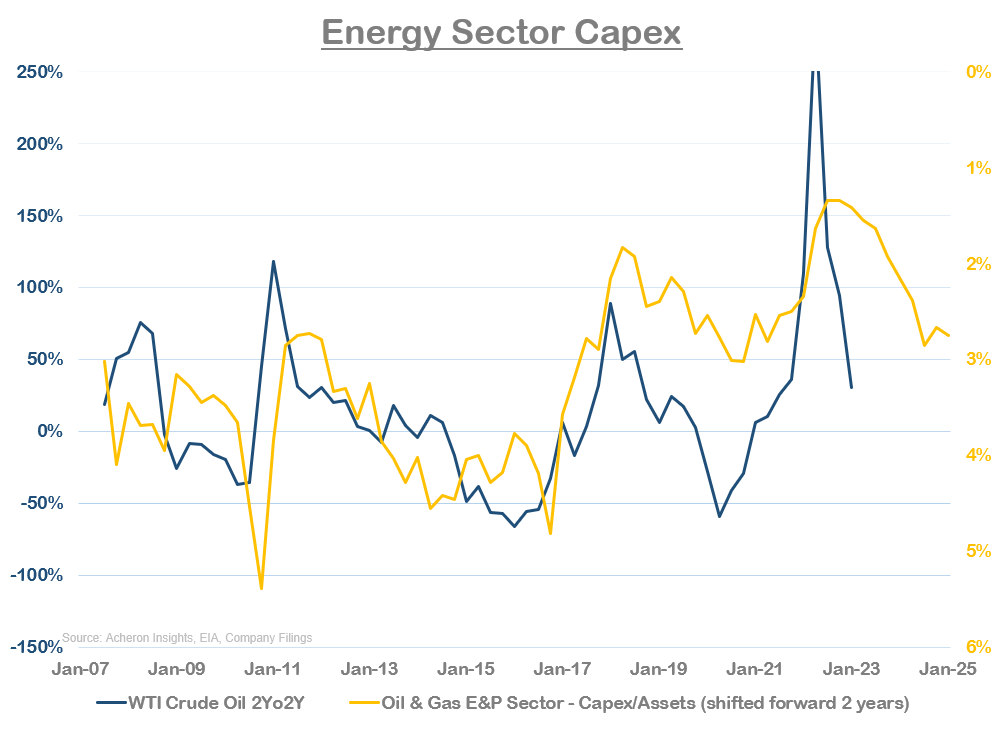

En el gran esquema de las cosas, el culpable de la persistente estrechez en el mercado físico son las limitaciones estructurales de la oferta. Aunque hemos observado un repunte de los gastos de capital de las empresas de exploración y producción de petróleo en respuesta a los precios más altos de 2022 (línea amarilla invertida a continuación), la respuesta ha sido moderada en comparación con los picos históricos del petróleo. Este es el quid de la cuestión para que los precios de la energía suban en el futuro: debido a una combinación de presiones ESG y un cambio político a favor de las energías renovables, las empresas petroleras se están viendo obligadas a ser mucho más responsables con su capital y, como resultado, su capacidad para aumentar la oferta en respuesta a los precios más altos se está viendo gravemente comprometida. Dado que no considero que las fuentes de energía renovables sean una alternativa viable de carga base a los combustibles fósiles tradicionales, dadas sus importantes deficiencias, ni veo que la demanda global de energía vaya a reducirse a corto plazo, este desajuste entre oferta y demanda debería hacer que los precios subieran con el tiempo. Para mí, sigue siendo una cuestión de cuándo, no de si ocurrirá.

Source: INVESTING