-Advertisement-

La semana pasada, la Secretaria del Tesoro de EE.UU., Janet Yellen, advirtió que el gobierno alcanzaría su límite de deuda legal de 31,4 billones de dólares el 19 de enero.

Comprensiblemente, eso asusta y podría obligar a los criptoinversores a reconsiderar la sostenibilidad del reciente repunte de Bitcoin (BTC). Después de todo, estamos hablando de que el gobierno de la mayor economía del mundo con los mercados financieros más profundos y que controla el suministro de la moneda de reserva mundial, el billete verde, alcanza el límite de cuánto puede pedir prestado para financiar sus operaciones.

Aún así, no es momento para el pánico, ya que el cierre no se producirá de inmediato. Yellen ha prometido aplicar “medidas extraordinarias” para ayudar al Gobierno a cumplir sus obligaciones durante al menos cinco meses, lo que permitirá al Congreso salir del punto muerto y aumentar el techo de la deuda para evitar el cierre.

Y estas medidas podrían ser un buen augurio para los activos de riesgo, entre ellos criptomonedassegún los analistas.

Techo de deuda y criptomonedas

“La secretaria del Tesoro, Janet Yellen, ha dicho que su institución aplicaría “medidas extraordinarias” para ampliar el tiempo disponible para llegar a un acuerdo antes de que sea necesario un cierre. Esto incluirá, obviamente, un límite a la nueva deuda que se puede emitir, lo que reducirá la oferta de bonos del Tesoro estadounidense y -en igualdad de condiciones- hará subir los precios y bajar los rendimientos. Unos rendimientos más bajos implican un entorno monetario más fácil, lo que es bueno para los activos de riesgo”, dijo a CoinDesk Noelle Acheson, autora del popular boletín “Crypto Is Macro Now”.

Los rendimientos de los bonos representan los costes de endeudamiento en el economía y el apetito de riesgo de los inversores está estrechamente ligado a la disponibilidad de crédito barato. Cuanto más bajos sean los rendimientos, mayor será el apetito por el riesgo y viceversa.

Desde principios de 2020, las acciones, las criptomonedas y otros activos de riesgo se han movido en gran medida en la dirección opuesta a los rendimientos de los bonos del Tesoro de EE.UU. (bonos del Estado). Bitcoin, la criptodivisa líder por valor de mercado, cayó más de un 60% el año pasado, mientras que las rápidas subidas de tipos de la Reserva Federal (Fed) elevaron el rendimiento de los bonos del Tesoro a 10 años en 153 puntos básicos, hasta el 3,88%.

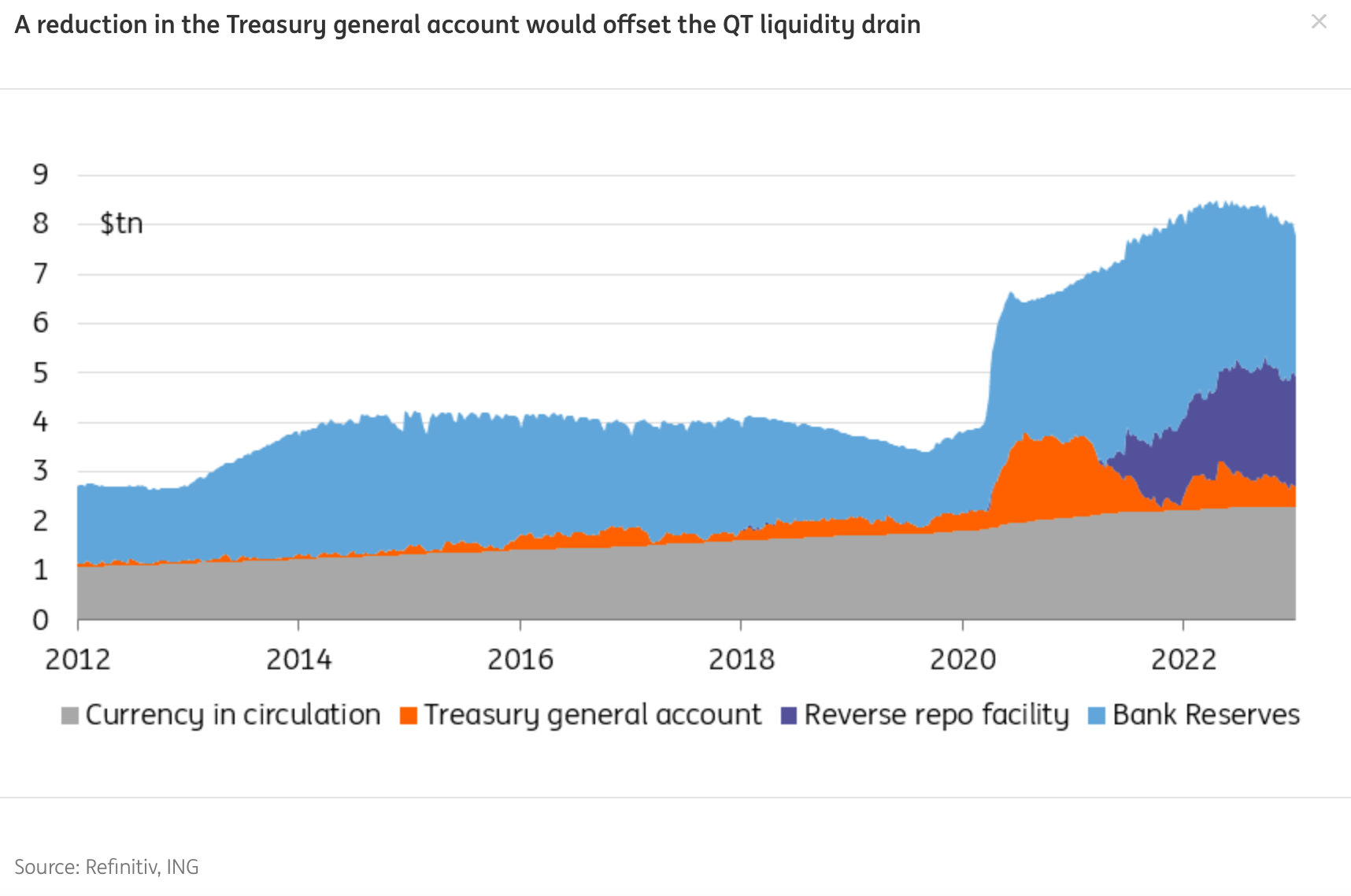

Phillip Gillespie, ex-CEO del proveedor de cripto liquidez B2C2 y socio de AWR, una HFT multiactivos con sede en Londres, dijo: “La Cuenta General del Tesoro (TGA) tiene 400.000 millones de dólares todavía en ella, por lo que el Tesoro podría utilizar ese dinero en efectivo para compensar el estancamiento en el techo de la deuda. Algunos ven esto como un contraataque a los esfuerzos de la Fed por endurecer las condiciones financieras”.

Es probable que una salida de efectivo del TGA contrarreste el endurecimiento cuantitativo en curso de la Fed. (Refinitiv/ING) (Refinitiv, ING)

La Cuenta General del Tesoro (CGT) es la cuenta de explotación del Estado que se mantiene en la Reserva Federal para recaudar los ingresos fiscales, los derechos de aduana, el producto de la venta de valores, los ingresos de la deuda pública y hacer frente a los pagos del Estado.

La TGA es un pasivo en el balance de la Fed y debe corresponderse con activos. Cuando el Tesoro realiza pagos, el efectivo se retira de la TGA y se envía a cuentas bancarias de particulares y empresas. Esto, a su vez, aumenta las reservas disponibles en los bancos comerciales, impulsando potencialmente los préstamos y dando lugar a una relajación monetaria en los mercados/la economía en general.

“Vivimos en un sistema monetario de dos niveles en el que las entidades (en su mayoría bancos comerciales) que tienen cuentas en la Fed se pagan entre sí en dinero especial llamado reservas del banco central, y todos los demás realizan transacciones en depósitos bancarios. Cuando la TGA disminuye, esas reservas pasan al sistema bancario comercial y aumentan los activos de reserva y los pasivos por depósitos bancarios del sistema bancario”, explica Joseph Wang, observador de la Fed.

Suponiendo que el Tesoro reduzca la TGA como se espera, podría inyectar liquidez en el sistema y compensar, al menos hasta cierto punto, el endurecimiento cuantitativo (QT) en curso de la Fed, un proceso de normalización del balance y una forma de succionar liquidez del sistema, que ha hecho tambalear los activos de riesgo desde junio de 2022.

“La inyección de liquidez resultante en el sistema, en igualdad de condiciones, podría contribuir en cierta medida a amortiguar el impacto de drenaje de liquidez de la flexibilización cuantitativa”, dijeron los analistas de ING en un informe fechado el 11 de enero. “Esto, a su vez, supondría otro avance favorable para los bonos del Tesoro”. [and suppress yields].”

Negociaciones polémicas

La cuestión del techo de la deuda estadounidense no es nueva. Según el Tesoro estadounidense, “desde 1960, el Congreso ha actuado 78 veces distintas para elevar permanentemente, prorrogar temporalmente o revisar la definición del límite de deuda: 49 veces bajo presidentes republicanos y 29 veces bajo presidentes demócratas”.

Esta vez, sin embargo, el consenso es que la batalla por la deuda que se avecina podría ser la más intensa desde 2011, que asustó a los inversores y llevó a Standard and Poor’s a rebajar la calificación soberana de Estados Unidos de AAA (sobresaliente) a AA+ (excelente).

“El techo de la deuda nunca solía ser un problema y siempre se elevaba sin mucha lucha. Pero entonces, en 2011, se convirtió en un gran problema y la economía sufrió un golpe que duró unos meses, y la calificación crediticia federal fue rebajada. Aunque la mayoría de los políticos deberían recordar esa época, o al menos entender su historia reciente, esta vez también podría ser diferente porque este grupo de republicanos de la Cámara de Representantes está claramente buscando sacudir las cosas”, dijo en un correo electrónico Wes Hansen, director de trading y operaciones del fondo de criptomonedas Arca.

Según CNN, el presidente de la Cámara McCarthy dijo recientemente al presidente Joe Biden que los republicanos están interesados en imponer un tope de gasto a cambio de elevar temporalmente el techo de la deuda. Biden, sin embargo, descartó las negociaciones, diciendo: “No es y no debe ser un fútbol político. Esto no es un juego político”.

Hay indicios de tensión en algunos coronadores menos seguidos de los mercados tradicionales. “El precio de los swaps de incumplimiento crediticio de EE.UU. a 5 años, actualmente en su promedio mensual más alto desde la cola de la crisis del límite de deuda de 2011 que llevó a una rebaja de la calificación de EE.UU. por parte de S&P”, dijo Acheson. “Los mercados están más nerviosos esta vez que en anteriores estancamientos”.

El nerviosismo puede extenderse a otros rincones del mercado si el punto muerto persiste durante mucho tiempo, lo que provocaría salidas de las criptodivisas.

“Si llegamos al punto de que EE.UU. podría incumplir, o el mundo cree que existe la posibilidad de que incumplamos, será malo. Si no se llega a un acuerdo, los mercados tradicionales montarán en cólera en algún momento de las próximas semanas. Si los activos de riesgo realmente se venden, eso afectará sin duda a los activos digitales”, dijo Hansen.

Richard Rosenblum, cofundador de la empresa de comercio de criptomonedas y proveedor de liquidez GSR, expresó una opinión similar, añadiendo que “la probabilidad de que finalmente no prevalezca la cordura y EE.UU. entre en impago sigue siendo cercana a cero”.

Por tanto, la aversión al riesgo podría ser efímera. Además, la inestabilidad del mercado podría adelantar la tan esperada flexibilización de la Reserva Federal, como señaló el equipo de análisis de tipos de Bank of America en una nota a clientes el 13 de enero.

Source: FX STREET

{kind=link}