-Advertisement-

Evaluamos los temas de mercado de este año en relación con nuestras previsiones para 2023. Los tipos siguen dentro de un rango y las curvas sólo se han pronunciado moderadamente, pero los diferenciales de tipos siguen reduciéndose. Esperamos que haya poco apetito por asumir nuevos riesgos antes de la publicación de los datos clave sobre inflación del viernes.

Balance de los mercados en 2023

Resumiríamos así los tres temas principales para este año identificados en nuestras perspectivas de tipos para 2023: tipos más bajos, curvas más pronunciadas y convergencia de tipos. Cuatro meses después, el panorama es heterogéneo. En el lado positivo, seguimos convencidos de que se avecina una nueva bajada de tipos. Los acontecimientos desde entonces han reforzado nuestra opinión de que una desaceleración económica y una caída de la inflación permitirán a los bancos centrales hacer una pausa y luego invertir sus ciclos de subidas. Nuestro punto de vista sobre los tipos de interés no se ha cumplido. Los tipos se mantienen en el nivel con el que empezaron el año, o incluso por encima. Creemos que es justo decir que han estado cotizando en un rango desde principios de año, actualmente cerca del máximo.

Este próximo giro político es un claro impulsor de la bajada de tipos, aunque también debería venir acompañado de un repunte de las primas por plazo. En otras palabras, una nueva inclinación de las curvas de rendimiento. Hemos señalado en un análisis específico que, si bien el próximo fin del ciclo de subidas de la Reserva Federal debería limitar el impulso de un mayor aplanamiento, el repliegue y la desinversión tendrán que esperar a que se materialicen los recortes. Creemos que esto ocurrirá en el cuarto trimestre de este año para la Fed, pero sigue siendo objeto de mucho debate. Nuestra opinión es un poco más optimista, ya que las curvas han vuelto a subir como consecuencia de la crisis de los bancos regionales estadounidenses, pero siguen estando invertidas, sobre todo en Estados Unidos.

La crisis de la banca regional estadounidense es otro indicador más que apunta a una marcada ralentización en EE.UU. a finales de este año. La resistencia de la economía europea ha frustrado nuestro llamamiento a poner fin al ciclo de subidas del Banco Central Europeo, que ahora vemos terminar en junio y que el mercado da a entender que podría prolongarse hasta julio. Nuestro llamamiento a una convergencia de los tipos se debió sobre todo a la demanda de tipos más bajos en dólares, pero la resistencia de Europa ha acelerado el estrechamiento de los diferenciales de tipos entre el dólar y el euro. También debemos señalar que la reciente fortaleza de los datos del Reino Unido ha hecho que los bonos en libras esterlinas se hayan comportado mejor que sus homólogos en dólares, lo que ha empañado nuestra tercera previsión para 2023.

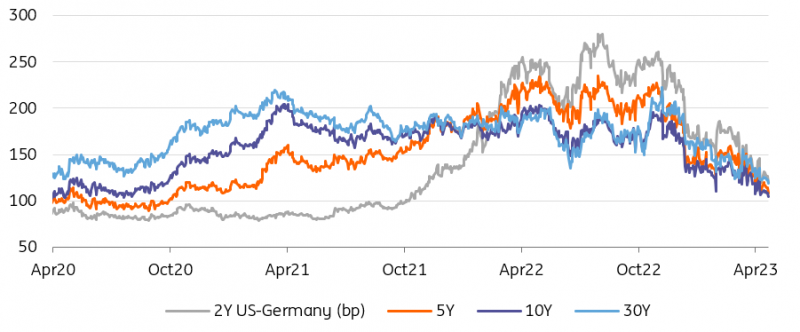

El estrechamiento de los diferenciales de tipos ha sido un tema clave en 2023, en unos mercados que, por lo demás, se encuentran en una banda de fluctuación.

Fuente: Refinitiv, ING

A la espera de la próxima publicación sobre la inflación

Centrémonos más en el corto plazo. Los mercados esperan con impaciencia la próxima serie de publicaciones sobre la inflación en EE.UU. y Europa para tomar una decisión sobre las próximas medidas políticas. En este contexto, es probable que el apetito por perseguir rendimientos por encima de la parte superior de sus rangos recientes (aproximadamente el 3,6% para los bonos del Tesoro a 10 años y el 2,5% para el Bund a 10 años) sea limitado. Esto es especialmente cierto dado que estas publicaciones irán seguidas de las reuniones de política monetaria de la Fed y el BCE la próxima semana. Sin embargo, esto no descarta por completo un aumento de los rendimientos. La falta de apetito por el riesgo también significa una capacidad limitada para desvanecer los movimientos repentinos del mercado, y tanto los funcionarios de la Fed como los del BCE han alentado la reciente revalorización alcista de los rendimientos.

Si los tipos se mantienen en un rango por ahora, el modo por defecto del mercado parece estar volviendo a aplanarse. Tal vez esto no sea del todo sorprendente dado el reciente salto al alza de los rendimientos desde sus mínimos posteriores al Banco de Silicon Valley, pero es otra señal de que los mercados no están tan convencidos como nosotros de un final inminente de los ciclos de subidas. Afortunadamente para nosotros, estas dudas son más acusadas en Europa. Esto significa que, aunque la dirección de los tipos sigue siendo lateral, la compresión de los diferenciales de tipos continúa a buen ritmo.

Un último tema que nos ha confundido este año ha sido la relativa resistencia de los diferenciales soberanos europeos. Tal vez resulte sorprendente que, dada su alta sensibilidad histórica a los cambios de política del BCE, los diferenciales se hayan mantenido muy por debajo de su máximo de 2022. Sin embargo, esta afirmación subestima la fortaleza de los mercados de bonos soberanos de alta beta. Medidos por la volatilidad de los diferenciales realizados, tenemos que remontarnos a principios de 2022 para encontrar un periodo de tanta calma. Dada la cantidad de políticas restrictivas que se han aplicado desde entonces, esto es poco menos que notable.

La volatilidad realizada de los diferenciales se ha desplomado incluso más rápido que la volatilidad de los tipos

Fuente: Refinitiv, ING

Lea el análisis original: Tipos de interés: A la espera de la inflación

Source: FX STREET

{kind=link}