![La semana que viene: las actas de la Fed y la decisión del Banco de Nueva Zelanda a la vuelta de la esquina [Video]](https://editorial.fxstreet.com/images/Macroeconomics/CentralBanks/FED/the-federal-reserve-building-in-washington-dc-usa-67160227_Large.jpg)

Los inversores recibirán la semana que viene otra dosis de publicaciones de datos cruciales que pueden alimentar la volatilidad del mercado de divisas. Lo más destacado serán las actas de la última reunión del FOMC, en la que existe el riesgo de que los responsables políticos adopten un tono distinto al de Powell entonces. En Nueva Zelanda, el banco central está a punto de aplicar otra subida de tipos. Mientras tanto, la última serie de encuestas empresariales proporcionará una actualización oportuna sobre la salud de la economía mundial.

El dólar intenta capitalizar las apuestas de la Fed

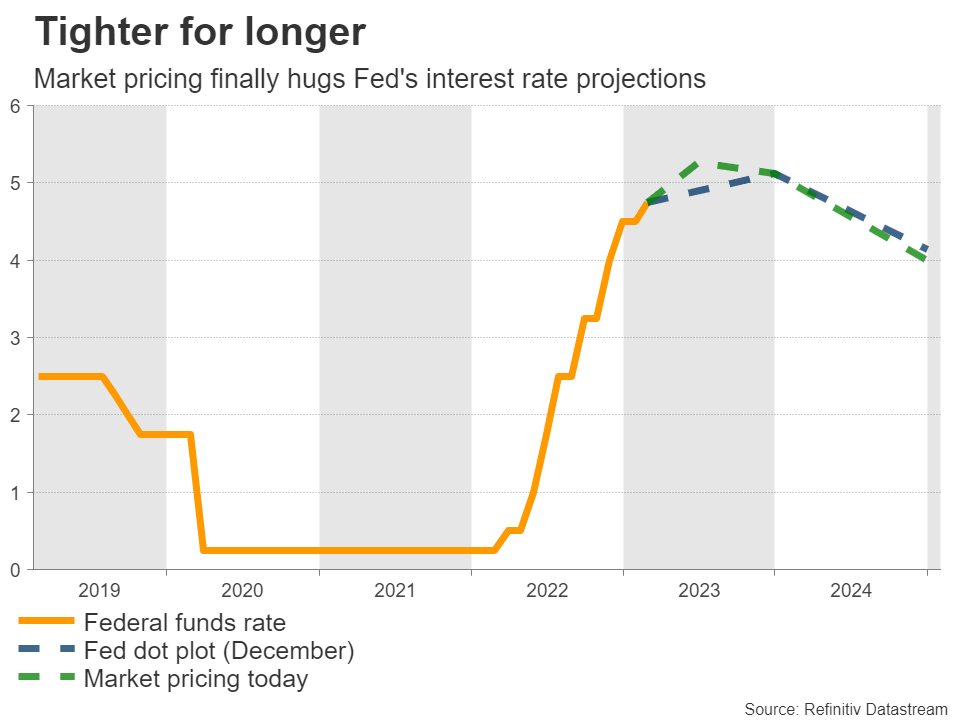

La semana pasada ocurrieron muchas cosas en los mercados estadounidenses, que apuntaron principalmente en la dirección de una política más restrictiva de la Reserva Federal durante un periodo más largo. La inflación fue más alta de lo esperado en enero, y la parte que fue especialmente alta fue la métrica que más preocupa a la Reserva Federal.

La inflación de los servicios, excluido el refugio, se situó en el 7,2% con respecto al año pasado, lo que sugiere que aún queda un largo camino antes de que se aplaste la inflación, ya que las categorías más pegajosas y los precios de producción no se están enfriando realmente. En apoyo de esta idea, la última tanda de ventas al por menor reveló que la demanda de los consumidores sigue en buena forma.

Los mercados respondieron elevando el “pico” previsto de los tipos de la Reserva Federal hasta un nuevo máximo del ciclo del 5,28%, y descartando los recortes de tipos que se preveían para finales de año. Esto impulsó al alza los rendimientos estadounidenses, pero el avance del dólar no fue impresionante. Superó al yen, sensible a los rendimientos, pero apenas alcanzó nuevos máximos frente al euro.

La semana que viene sabremos si se trata de una anomalía coyuntural o de algo más preocupante. El espectáculo comenzará el martes con las encuestas empresariales de febrero, antes de las actas de la Fed del miércoles. El jueves se publicará la segunda estimación del PIB del cuarto trimestre, antes de que la semana concluya el viernes con el último índice de precios PCE subyacente.

La mayor parte de la atención se centrará en las actas del FOMC. En esta reunión, el jefe de la Reserva Federal señaló que había comenzado a surgir un impulso “desinflacionista”, lo que provocó la caída del dólar. Dicho esto, el tono de los funcionarios de la Fed desde esta reunión ha sido mucho más agresivo, y muchos han insistido en que los tipos podrían tener que subir más de lo previsto.

Si algo similar se refleja en las actas, podría reforzar la presión alcista sobre los rendimientos estadounidenses, aunque aún está por ver si el dólar puede capitalizar adecuadamente esta vez.

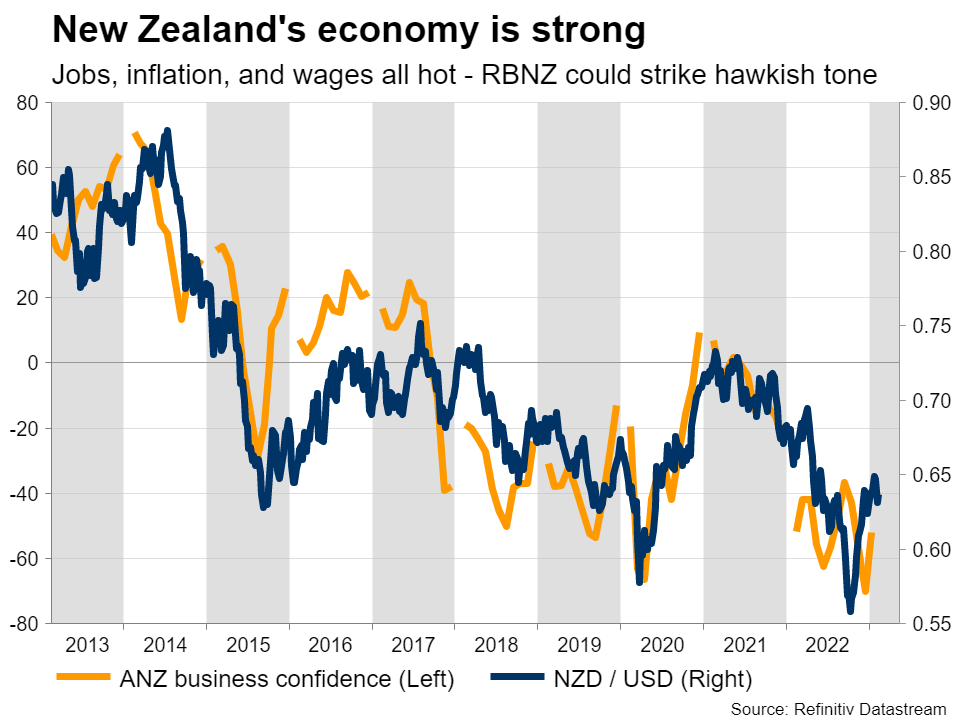

RBNZ: No es el momento de hacer una pausa

El Banco de la Reserva de Nueva Zelanda se reúne el miércoles para su primera decisión de fijación de tipos de 2023. Todos los demás bancos centrales importantes han comenzado el nuevo año con subidas de tipos, pero el RBNZ no va a seguir la tendencia. Se prevé que los responsables políticos suban los costes de endeudamiento otros 50 puntos básicos, situando el tipo al contado en el 4,75%.

Aún más crucial será si los responsables políticos elevan su tasa terminal proyectada aún más alto que el elevado 5,50% que estimaron en noviembre. Si mantienen esta cifra sin cambios, la mejor oportunidad del dólar neozelandés para encontrar algún alza será algún comentario de línea dura, en particular el lenguaje en torno a la inflación.

Los datos recientes sugieren que es demasiado pronto para que el RBZN afloje en su campaña de endurecimiento – el desempleo sigue siendo muy bajo, los salarios están aumentando a un ritmo récord, la inflación sólo recientemente ha comenzado a estabilizarse, y las expectativas de inflación son elevadas. Por lo tanto, es probable que el RBNZ se muestre cauteloso a la hora de arrinconarse hablando de una pausa, manteniendo cierta flexibilidad en caso de que los tipos tengan que subir incluso por encima del 5,50%.

Atentos a las encuestas empresariales de la zona euro y el Reino Unido

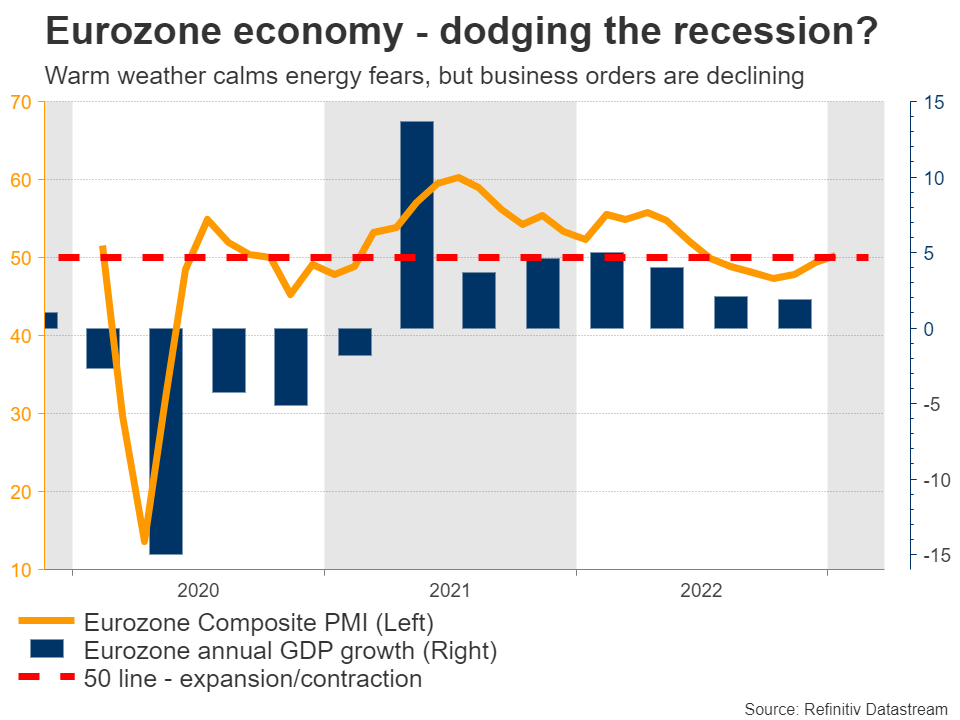

En Europa, las últimas encuestas empresariales de la Eurozona y el Reino Unido llegarán a los mercados a primera hora del martes. Como siempre, serán cruciales a la hora de determinar las perspectivas de los inversores, ya que ofrecen una visión anticipada de cómo ven las empresas el panorama económico.

En la zona euro, la ronda anterior de estas encuestas presentaba un panorama más halagüeño, destacando una mejora del impulso del crecimiento y sugiriendo que la región podría escapar de una recesión después de todo. Estas esperanzas apuntalaron el euro, pero es importante subrayar que la mayor parte de este avance se debió a unas condiciones climáticas más cálidas.

Los nuevos pedidos empresariales siguieron cayendo, lo que sugiere que el crecimiento económico será probablemente anémico en los próximos trimestres, incluso si la Eurozona esquiva finalmente una recesión. La continuidad de este patrón en las encuestas de febrero podría decidir la longevidad de la recuperación del euro.

El informe de inflación de Alemania se publicará el miércoles, después de que se retrasara a principios de mes.

En el Reino Unido, la situación parece aún peor. Gran Bretaña tiene que hacer frente a un problema de inflación mayor, ya que las facturas de electricidad han subido más que en la mayor parte de Europa y la escasez de trabajadores tras el Brexit ha añadido presión al alza sobre los salarios. Mientras tanto, la economía se tambalea al borde de la recesión, algo que tanto el FMI como el Banco de Inglaterra ya esperan en sus previsiones.

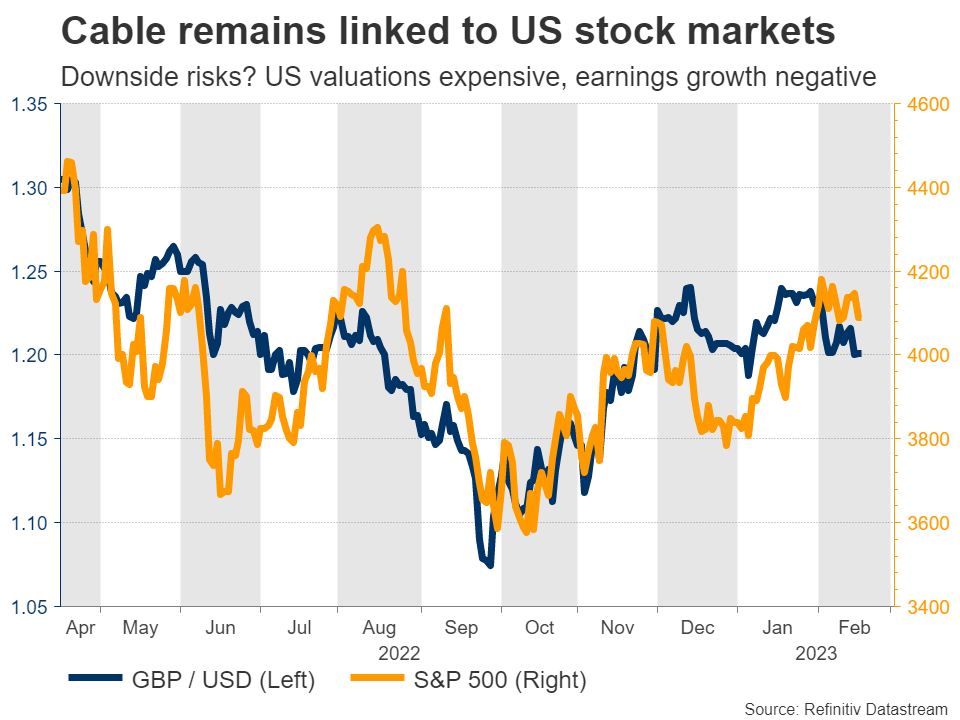

En cuanto a la libra esterlina, las perspectivas son bastante sombrías. El Reino Unido es probablemente la principal economía más débil en estos momentos, los precios del mercado sugieren que el Banco de Inglaterra interrumpirá pronto su ciclo de endurecimiento, y la sensibilidad de la libra a los mercados bursátiles la deja expuesta teniendo en cuenta las caras valoraciones de los mercados estadounidenses, mientras que el crecimiento de los beneficios se ha vuelto negativo.

Por otra parte, los operadores de divisas sensibles a las materias primas seguirán de cerca las estadísticas de inflación y ventas minoristas de Canadá del martes, antes de las cifras salariales de Australia del miércoles. Por último, en Japón, el informe sobre la inflación que se publica el viernes confirmará probablemente que las presiones sobre los precios se están disparando, alimentando las especulaciones sobre nuevos ajustes de la política monetaria por parte del Banco de Japón.

Source: FX STREET