![La semana que viene – Las decisiones de la Fed y el BCE preparan el terreno para las nóminas estadounidenses [Video]](http://vimilin.com/wp-content/plugins/accelerated-mobile-pages/images/SD-default-image.png)

![La semana que viene – Las decisiones de la Fed y el BCE preparan el terreno para las nóminas estadounidenses [Video]](https://editorial.fxstreet.com/images/Macroeconomics/MonetaryPolicy/ECB/ecb-european-central-bank-frankfurt-germany-60028418_Large.jpg)

Se avecina una semana explosiva para los mercados mundiales, con las decisiones de los bancos centrales de Estados Unidos, la zona euro y Australia, además de la última edición de las nóminas no agrícolas. Se espera que la Reserva Federal suba los tipos de interés por última vez, por lo que el dólar reaccionará sobre todo a cualquier señal en torno a futuras medidas. Pero el euro podría disfrutar de una volatilidad aún mayor, ya que los operadores están divididos sobre la magnitud de la próxima subida de tipos del BCE.

La Fed jugará su última carta

La maquinaria económica estadounidense parece cobrar impulso: las últimas encuestas empresariales apuntan a un resurgimiento de la demanda y a una aceleración del crecimiento del empleo al entrar en el segundo trimestre. Los temores de recesión han remitido por ahora, sobre todo después de que se calmaran las tensiones bancarias.

No obstante, el mercado de bonos sigue gritando que hay dolor económico en el horizonte, e incluso el propio personal de investigación de la Fed anticipó una “recesión leve” a finales de este año en sus últimas proyecciones. La sensación general entre los inversores es que la recesión simplemente se ha pospuesto, no cancelado.

Esta es probablemente la razón por la que los precios del mercado siguen insistiendo en que la Fed está a punto de realizar su última subida de tipos la semana que viene, y que los tipos se reducirán drásticamente antes de que acabe el año. Los operadores asignan actualmente un 90% de probabilidad a que la Fed suba los tipos un cuarto de punto el miércoles, en lo que se espera que sea el “final” de este ciclo.

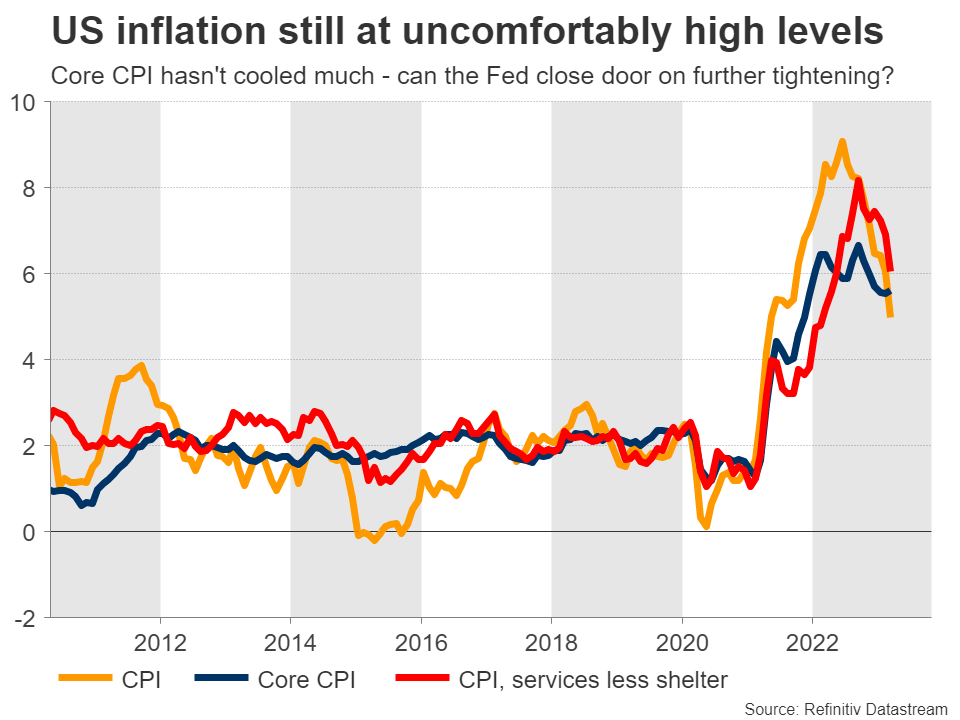

A pesar de los crecientes indicios de que la inflación subyacente podría ser más sólida de lo previsto, en los círculos del mercado hay poca preocupación por nuevas subidas de tipos más allá de la próxima semana. Y este es precisamente el riesgo que rodea a esta reunión: ¿señalará la Reserva Federal que su trabajo ha terminado o mantendrá la puerta abierta a nuevas medidas?

Desde el punto de vista de la gestión del riesgo, sería casi absurdo cerrar la puerta a nuevas subidas. Al fin y al cabo, la economía aún no está rodando y, si la inflación se muestra persistente, podría ser necesario subir aún más los tipos. Los responsables políticos quieren preservar la opcionalidad en tiempos tan inciertos, por lo que el camino del menor arrepentimiento es poner énfasis en la dependencia de los datos y señalar que los tipos aún pueden subir si es necesario.

Este mensaje podría pillar por sorpresa a los inversores, ya que actualmente los precios de mercado no prevén ninguna subida de tipos. Si ese es el caso, o si el presidente Powell intenta disipar la especulación de recortes de tipos como hizo en la reunión anterior, el dólar podría beneficiarse.

En cuanto a los datos, el lunes se publicará el ISM manufacturero, antes del índice no manufacturero y del informe ADP de empleo del miércoles, que servirán de preludio para el informe oficial de empleo del viernes. Las nóminas no agrícolas se situarán en 180.000 en abril, lo que parece justo teniendo en cuenta las señales contradictorias de los primeros indicadores.

Aunque las encuestas empresariales de S&P Global apuntaron al ritmo más rápido de creación de empleo desde el verano pasado, las solicitudes de subsidios de desempleo aumentaron durante el periodo de la encuesta NFP, lo que indica un preocupante aumento de los despidos de trabajadores. Los datos que se publiquen antes de las estadísticas de empleo del viernes aportarán más color.

¿Con qué fuerza agitará el BCE el bate de la subida de tipos?

En la zona del euro, la mayoría de los centros financieros permanecerán cerrados el lunes por la festividad del Día del Trabajo, aunque las cosas se animarán el martes con las últimas cifras de inflación de la Eurozona.

Las previsiones apuntan a una ligera desaceleración de la inflación, algo apoyado por el descenso de los precios del petróleo, pero también por las encuestas empresariales, que mostraron que las empresas subieron sus precios al ritmo más lento en más de un año.

Aun así, estas encuestas subrayaron que la ralentización de las subidas de precios no fue muy significativa y que persiste el impulso alcista de la inflación, concentrado sobre todo en el sector servicios. Es una señal preocupante para el Banco Central Europeo, que se reúne el jueves.

Los inversores están “seguros” de que se producirá una subida de tipos, pero se muestran divididos en cuanto a la magnitud de la misma, asignando un 70% de probabilidades a un movimiento de un cuarto de punto y un 30% a un aumento mayor de medio punto. Es una decisión difícil, porque aunque la economía parece cobrar impulso y la inflación sigue haciendo estragos, también existe el riesgo de pasarse, ya que aún no se ha dejado sentir todo el impacto de las anteriores subidas de tipos.

Una solución intermedia consistiría en subir los tipos sólo un cuarto de punto, pero acompañándolo de un lenguaje de halcones que insinúe que habrá más subidas en el futuro. Por supuesto, esto ya está en el aire, ya que los mercados creen que el BCE seguirá endureciendo su política monetaria durante el verano.

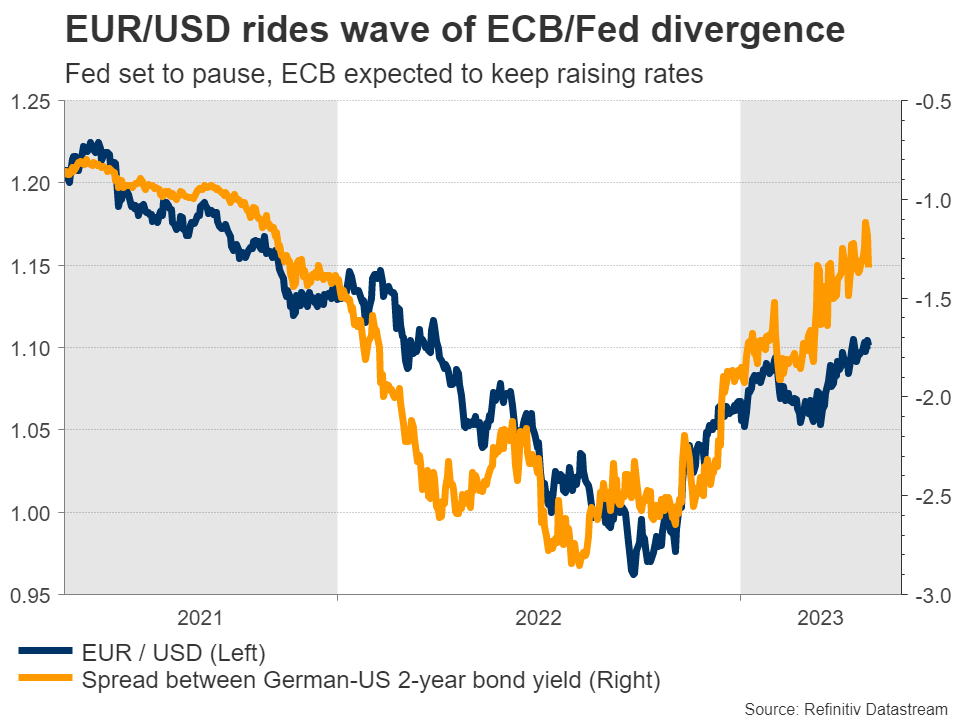

Este resultado podría ser algo bajista para el euro, al menos inicialmente, dado cómo los mercados han valorado esta decisión. A más largo plazo, el euro parece estar en la cresta de la ola de la divergencia entre los bancos centrales, ya que se espera que el BCE se adelante a la Reserva Federal en la subida de tipos, aunque se necesita una ruptura por encima de 1,11 $ en el euro/dólar para señalar la continuación de la tendencia.

El RBA se reúne, Nueva Zelanda y Canadá esperan datos

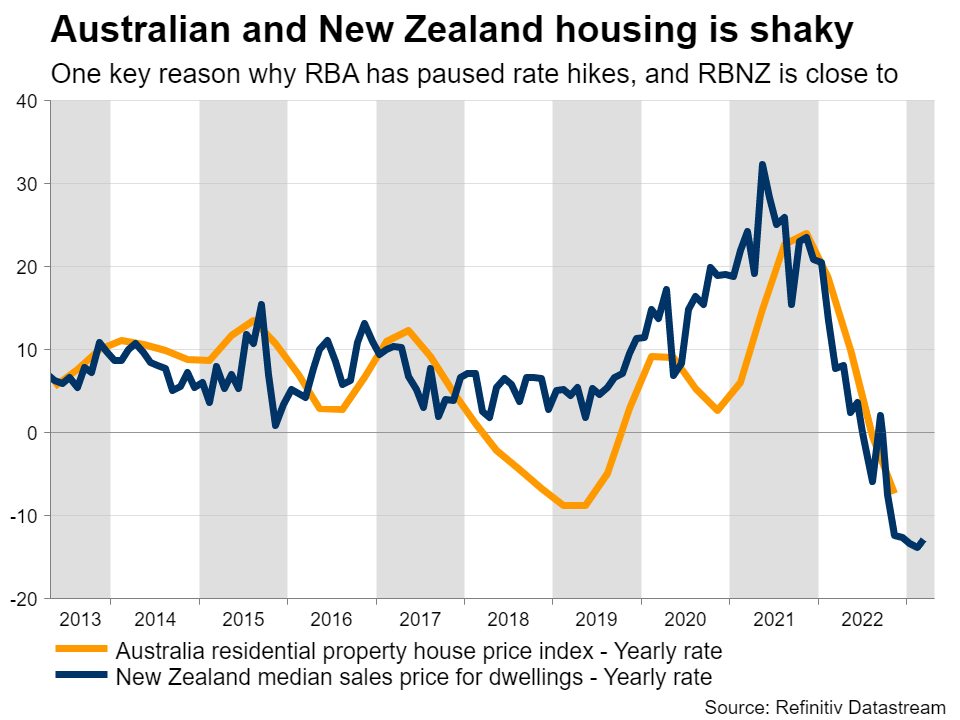

En el ámbito de las divisas sensibles a las materias primas, se espera que el Banco de la Reserva de Australia no haga nada cuando se pronuncie el martes. Los mercados asignan apenas un 10% de probabilidades a una subida de tipos.

Con el Banco de la Reserva de Australia al margen, las principales variables del dólar australiano de cara al futuro podrían ser la evolución del sentimiento de riesgo mundial y de los precios de las materias primas. Lo mismo cabe decir del dólar canadiense y neozelandés, ya que estos bancos centrales también han interrumpido sus ciclos de endurecimiento o están a punto de hacerlo.

Ambas economías publicarán datos de empleo la próxima semana. El informe de empleo de Nueva Zelanda correspondiente al primer trimestre llegará a los mercados el jueves, antes de las cifras mensuales de Canadá del viernes.

Source: FX STREET