-Advertisement-

Hasta ahora, los bonos subyacentes han hecho caso omiso de la subida del precio del petróleo. Esto sugiere que la preocupación por el crecimiento mundial prevalece sobre el temor a otro ciclo inflacionista. Como mínimo, esto debería mantener elevada la volatilidad de los tipos y proporcionar un suelo a los rendimientos a largo plazo.

La subida del petróleo se une a la ralentización del crecimiento mundial

El recorte de la producción de la OPEP+ anunciado durante el fin de semana es un comodín que bien podría equivocar nuestro llamamiento a unos tipos más bajos esta semana. Nuestros colegas estrategas de materias primas han tenido que revisar al alza sus previsiones sobre el precio del petróleo, y ahora se espera que el Bretn alcance una media de 101 $/bbl en el segundo semestre de 2023, pero hasta ahora los mercados de renta fija han hecho oídos sordos. El rápido descenso de las expectativas de crecimiento, especialmente en EE.UU. debido a la crisis bancaria regional, contribuye en cierta medida a amortiguar el contagio de la energía a los mercados de tipos.

Esta opinión se vio respaldada en cierta medida por el descenso de los PMI chinos y la señal negativa que enviaron sobre la demanda externa. Sin embargo, nuestro economista especializado en China señala un aspecto positivo, ya que el informe aumenta las probabilidades de apoyo fiscal. China no fue la única parte del mundo que sugirió que la subida de los precios del petróleo podría no traducirse plenamente en una presión inflacionista duradera. La caída del ISM manufacturero de EE.UU., especialmente el componente prospectivo de nuevos pedidos, contribuyó a que los tipos retrocedieran más que su salto inducido por el petróleo.

Aún es pronto y las previsiones de subida del petróleo de nuestros colegas elevan claramente la apuesta de los mercados de tipos. En nuestro caso base, el descenso de la actividad económica está lo suficientemente avanzado como para que los mercados consideren al menos el efecto perjudicial que podría tener sobre un crecimiento ya vacilante. Sin embargo, el escenario alternativo es desalentador. Si el crecimiento no se ralentiza, los bancos centrales, ya de por sí nerviosos, podrían llegar a la conclusión de que es necesario un mayor endurecimiento.

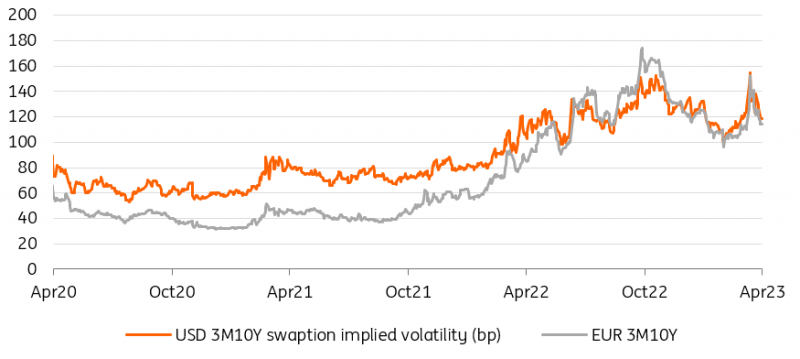

El encarecimiento del petróleo pondría en juego los mercados de tipos e impediría una caída de la volatilidad implícita.

Fuente: Refinitiv, ING

Es mucho lo que está en juego en los mercados y los swaptions reflejan la amplia gama de resultados.

El argumento a favor de una menor volatilidad de los tipos en lo que queda de año se basa en la esperanza de que los tipos también converjan a la baja. Aunque esta opinión, que también es la nuestra, resulte correcta, unos tipos más bajos podrían no traducirse en una volatilidad mucho menor. A nivel macroeconómico, la mayor volatilidad es simplemente un reflejo de la amplia gama de escenarios posibles, desde una recesión desinflacionista hasta un repunte económico inflacionista. Los datos, por ahora, corroboran el primer escenario, pero 2023 ha demostrado que las publicaciones económicas pueden ser volátiles. Es más, ambos extremos podrían resultar correctos, no al mismo tiempo, sino sucesivamente.

A los mercados les pone nerviosos que los bancos sigan siendo halcones ante una recesión

De hecho, ni siquiera una recesión y una caída de la inflación supondrían necesariamente el fin del miedo a la inflación. Las “tres D” (demografía, descarbonización y desglobalización) citadas a menudo por los economistas significan que los inversores pueden tener motivos para temer que una recuperación posterior suponga un retorno de la inflación por encima del objetivo. Esta es una razón clave por la que dudamos que los tipos a largo plazo tengan mucho que bajar en este ciclo, ya que unos bancos centrales más pesimistas darían lugar a una mayor prima de inflación. Esto significa que, a pesar de nuestra opinión de que los rendimientos del Tesoro a 10 años caerán hasta el 3% este año, dudamos que los niveles más bajos puedan mantenerse durante mucho tiempo. Lo mismo puede decirse de los rendimientos del Bund que caen por debajo del 2%.

El corolario es también que cuanto más moderados se muestren los bancos centrales, más se inclinarán las curvas de rendimientos. La evolución de los precios en lo que va de semana sugiere que los mercados temen lo contrario: que los bancos centrales sigan mostrándose agresivos ante una recesión. Los comentarios agresivos de James Bullard, de la Reserva Federal, y de Robert Holzmann, del Banco Central Europeo, probablemente avivaron ayer estos temores.

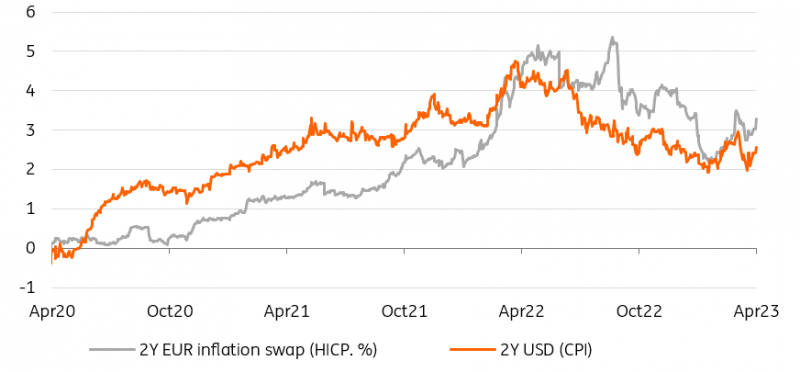

La subida de los swaps de inflación impidió que los tipos a corto plazo bajaran junto con los de largo plazo.

Fuente: Refinitiv, ING

Lea el análisis original: Los tipos se disparan: La subida del petróleo se une a la ralentización de la economía mundial

Source: FX STREET

{kind=link}