Outlook: Hoy se publican las nóminas no agrícolas, un acontecimiento interesante porque la mayoría de los mercados están cerrados por vacaciones. El WSJ prevé un aumento de 238.000 puestos de trabajo y una tasa de desempleo del 3,6%. Por mucho que se esfuercen los expertos, el enfriamiento del mercado laboral es limitado.

Como advertimos ayer, la prensa puede ser descaradamente engañosa. El WSJ titula “enfriamiento del mercado laboral” a partir de los datos de solicitudes de subsidio de desempleo, pero eso sólo es cierto en el contexto de que el BLS ha revisado su protocolo de estacionalidad. Enterrado cerca del final de la historia: “Los totales de solicitudes se mantienen cerca de la media prepandémica de 2019 de alrededor de 220.000”. De hecho, la última semana fue de 218.000.

Por supuesto, hemos visto una serie de datos un tanto decepcionantes que podrían estar empezando a sumarse a algo serio, y en la esquina está el temor de una contracción del crédito, si no una crisis bancaria abierta. Algunos de los datos incluyen la producción de las fábricas y la acumulación de inventarios, con el PMI manufacturero del ISM bajando a 46,3 en marzo desde 47,7 y el más bajo desde mayo de 2020, con los nuevos pedidos y el empleo a la baja (pero también los precios).

Si bien podemos conceder que hay una letanía de retrocesos económicos en su mayoría menores, incluido el PIBNow del primer trimestre de la Fed de Atlanta que se hunde de más del 3% al 1,5%, no está en un nivel que indique claramente una recesión. Eso es lo que hace tan desconcertante que el mercado se aferre a la idea de recortes de tipos este año, especialmente a la luz de que Bullard, de la Fed de San Luis, fue ayer muy claro: “La tensión financiera parece haber remitido, al menos por ahora”. Y por eso es un buen momento para seguir luchando contra la inflación e intentar entrar en esa senda desinflacionista.”

De hecho, el remedio de la Fed está funcionando. “Una política macroprudencial adecuada y continuada puede contener las tensiones financieras, mientras que una política monetaria adecuada puede seguir presionando a la baja sobre la inflación….. Creo que deberíamos continuar con nuestra senda de tipos de interés y asegurarnos de que conseguimos que la desinflación se produzca en 2023 y 2024, de modo que dejemos atrás el problema de la inflación mientras el mercado laboral sigue siendo fuerte.

“Creo que la inflación va a ser pegajosa en el futuro y va a ser difícil volver a situarla en el objetivo del 2%. Así que vamos a tener que mantenernos en él”.

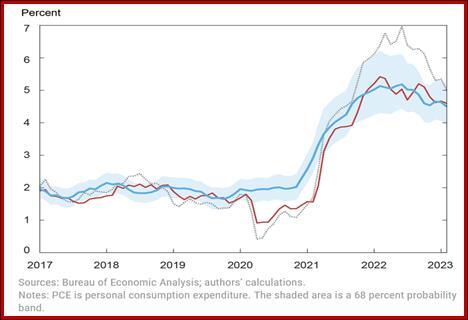

En cuanto a la inflación rígida, la Reserva Federal de Nueva York lo confirma. La Fed de Nueva York ha revisado su Tendencia subyacente multivariante (TMC) Bajó en febrero al 4,5% desde el 4,6% de enero, pero la incertidumbre es alta, lo que resulta en un amplio rango del 4-5,2%. Esto difiere muy poco del PCE básico, que ya se había situado en el 4,6% desde el 4,7%.

Es un buen gráfico, pero miren cuánto más alta está la banda comparada con el 2% deseado por la Fed. Ni siquiera cerca. Recuerden que el Meister de la Fed de Cleveland espera un 3,5% para finales de este año.

“Según nuestras últimas estimaciones, la tendencia se ha mantenido estable en un nivel entre el 4,5 y el 4,7 por ciento desde octubre de 2022 tras superar el 5 por ciento durante la mayor parte de 2022. La composición sectorial se mantuvo estable, con la contribución de los bienes básicos, los servicios básicos excluida la vivienda y la vivienda no muy diferentes de sus valores en octubre de 2022.”

Conclusión: La inflación en EE.UU. es rígida y persistirá, aunque los precios de los servicios PMI estén cayendo. El mercado laboral seguirá ajustado. La Fed no obtendrá pruebas de que puede dejar de apretar y, como sabemos por las previsiones, está dispuesta a aceptar que el PIB baje hasta un pésimo 0,4% este año sin pestañear. Los que invierten la curva de rendimientos exageran, si no se equivocan del todo. Las nóminas de hoy no son más que otro ladrillo en el muro. Una cifra alta refuerza la postura Meister/Bullard sin dar al dólar ningún apoyo real. Una cifra baja anima a la pandilla de la recesión y la bajada de tipos, y a un dólar a la baja. No vemos nada aquí que apoye una subida del dólar, excepto el ajuste de posiciones. Y obsérvese que las materias primas están cada vez más en el bando de la recesión, incluido el oro (rendimientos a la baja, oro al alza).

Previsión: El dólar se reafirmó ligeramente gracias a la cobertura de posiciones cortas y al recorte de posiciones debido a las vacaciones, pero la principal perdedora fue la libra y, sorprendentemente, no incluyó al yen. Esto podría deberse en parte a las expectativas de un mal informe sobre el empleo en EE.UU. y al nuevo gobernador del Banco de Japón, Ueda, que podría abandonar el control de la curva el lunes, a pesar de sus protestas de no tener tal plan.

Este es un extracto de “The Rockefeller Morning Briefing”, que es mucho más extenso (unas 10 páginas). El Briefing se publica a diario desde hace más de 25 años y representa un análisis y una visión experimentados. El informe ofrece información de fondo y no pretende guiar la negociación de divisas. Rockefeller elabora otros informes (de contado y futuros) con fines comerciales.

Para obtener una prueba de dos semanas de los informes completos más el asesoramiento de los operadores por sólo 3,95 $. Haga clic en aquí¡!

Source: FX STREET