![Los datos del IPC estadounidense, las actas de la Reserva Federal y la decisión del Banco de Canadá, en el punto de mira de los inversores. [Video]](https://editorial.fxstreet.com/images/Macroeconomics/EconomicIndicator/Prices/CPI/consumer-price-index-gm500080630-80587217_Large.jpg "Los datos del IPC estadounidense, las actas de la Reserva Federal y la decisión del Banco de Canadá, en el punto de mira de los inversores. [Video]")

La próxima semana comienza con calma, ya que el lunes es Lunes de Pascua para la mayoría de las economías de nuestro radar. Dicho esto, el calendario se va cargando a medida que pasan los días, y la atención se centrará probablemente en las cifras del IPC estadounidense de marzo, las actas de la última reunión del FOMC y la decisión del BoC. Los datos de EE.UU. constituirán probablemente otra pieza de información en el enigma de si la Fed debe pulsar el botón de subida una última vez en mayo, mientras que la decisión del BoC puede revelar si éste será el principal banco central que pulse primero el botón de recorte.

¿Corroborarán los IPC estadounidenses y las actas de la Fed la opinión del pivote?

A principios de esta semana, los inversores empezaron a inclinar tímidamente la balanza hacia otra subida de tipos por parte de la Fed en su próxima reunión de mayo, pero una racha de datos estadounidenses decepcionantes reavivó después las dudas sobre cuál podría ser la opción más sensata en la próxima reunión.

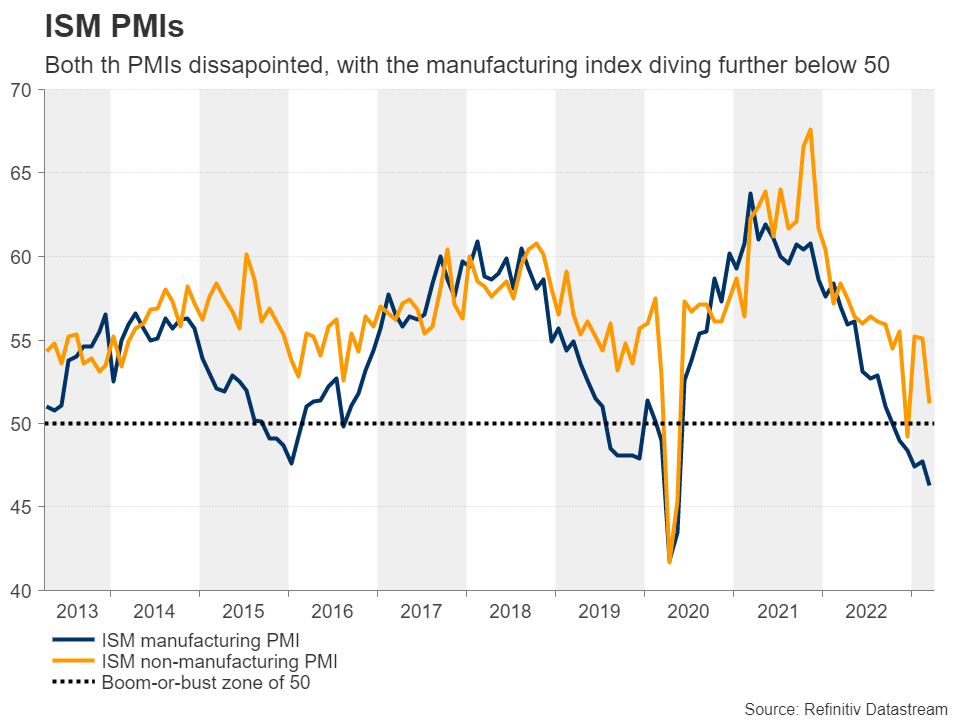

Tanto el PMI manufacturero como el no manufacturero del ISM decepcionaron en todos los frentes, desde el empleo hasta los precios, y las perspectivas del mercado laboral se ensombrecieron después de que las ofertas de empleo de febrero cayeran a su nivel más bajo en casi dos años y después de que el informe ADP revelara que el sector privado ganó menos puestos de trabajo de lo esperado en marzo y mucho menos que en febrero.

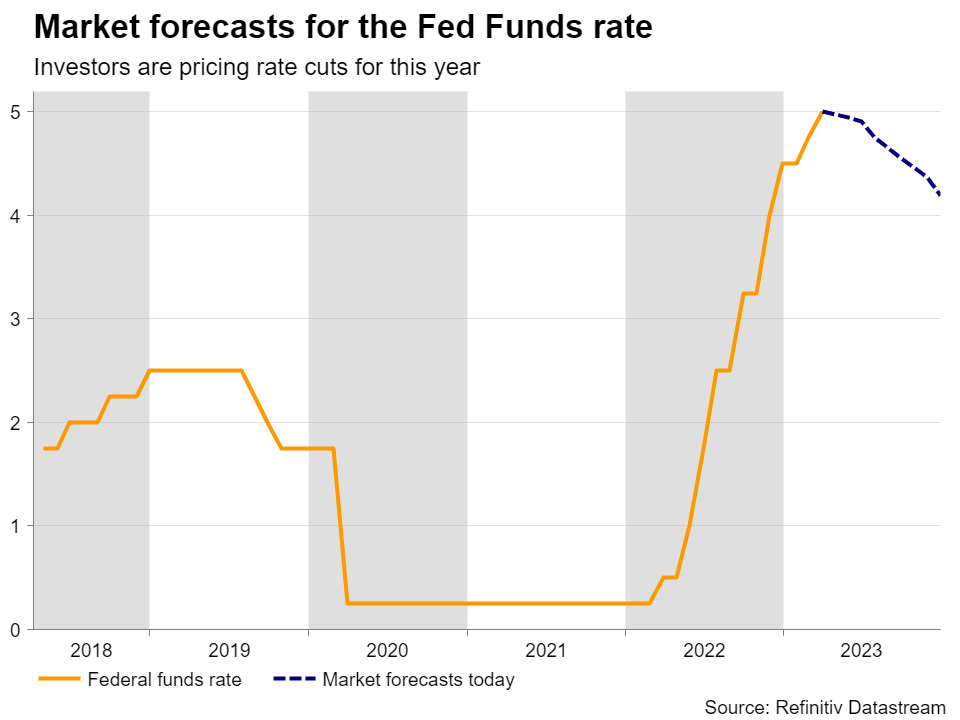

Teniendo todo esto en cuenta, los participantes en el mercado están ahora divididos a partes iguales sobre si la Fed debería realizar una última subida de 25 puntos básicos en mayo o mantenerse al margen, anticipando una serie de reducciones que comenzarán en verano, con los tipos de interés finalizando 2023 en torno al 4,2%.

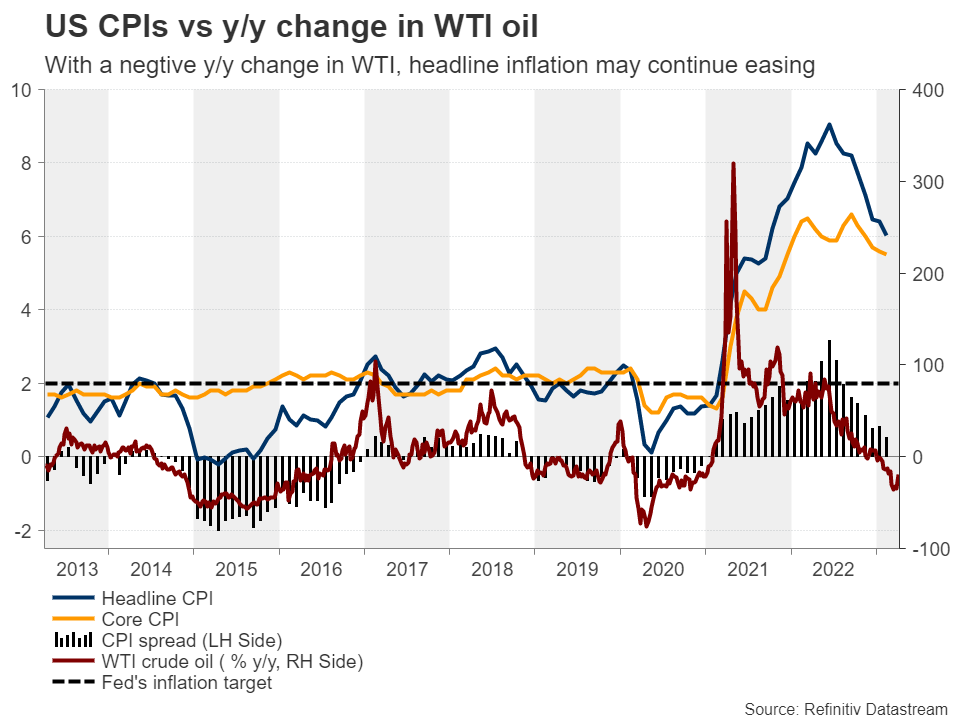

El miércoles se publicarán los datos del IPC de marzo, mientras que más tarde ese mismo día, la Reserva Federal publicará las actas de su última reunión, en la que los funcionarios subieron 25 puntos básicos, pero cambiaron su orientación futura para señalar que “podrían” estar justificados futuros incrementos. En medio de las preocupaciones sobre la estabilidad del sistema bancario, la palabra “puede” fue la clave para abrir la puerta a una posible pausa tan pronto como en la próxima reunión, incluso cuando el nuevo “gráfico de puntos” y varios responsables políticos tras la reunión siguieron indicando que es probable otra subida.

Los inversores parecen ignorar todo lo que contradice su opinión y prestan más atención a las reafirmaciones. Por lo tanto, es posible que indaguen en las actas para ver si los funcionarios discutieron la posibilidad de una pausa. Una mayor ralentización de la inflación e incluso el más mínimo indicio en las actas que sugiera la posibilidad de una pausa, podría dar más credibilidad a la opinión del mercado, haciendo bajar los rendimientos de los bonos del Tesoro y el dólar estadounidense.

La gran incógnita es cómo interpretarán la información los operadores de Wall Street. Hasta esta semana, los malos datos eran buenos para las acciones, pues se pensaba que unos tipos de interés más bajos darían lugar a valoraciones más caras. Sin embargo, este tema ha cambiado esta semana, con los índices bursátiles sometidos a presión por el temor a que EE.UU. pueda estar entrando en una recesión más profunda de lo que se temía anteriormente.

En cuanto al resto de los datos de EE.UU., el jueves se publicarán los IPP del mes, mientras que la última prueba para los operadores del dólar durante la próxima semana serán las ventas minoristas y la producción industrial de marzo, así como el índice de confianza del consumidor preliminar de abril, que se publicarán el viernes.

¿Será el BoC el primer gran banco central en empezar a recortar los tipos?

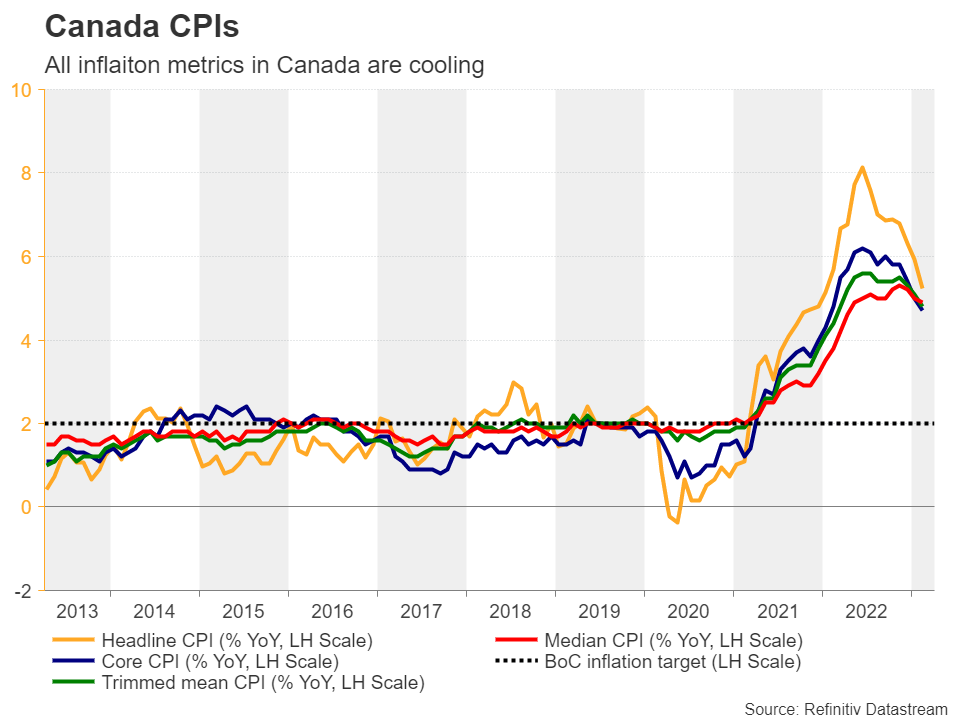

El miércoles no será un día ajetreado sólo para los operadores del dólar. Aquellos que tengan el loonie en sus carteras tendrán que permanecer frente a sus pantallas cuando el BoC decida sobre los tipos de interés. En su última reunión, los responsables políticos canadienses decidieron mantener los tipos de interés sin cambios, convirtiéndose en el primer gran banco central que pulsa el botón de pausa en esta cruzada de endurecimiento. Aunque en su comunicado, el BoC reiteró que sigue dispuesto a subir más los tipos si es necesario, también dijo que los últimos datos siguen en línea con las expectativas del Banco de que la inflación del IPC baje a mediados de año a alrededor del 3%.

Los datos posteriores a la reunión mostraron que la mayoría de los indicadores de inflación en Canadá se ralentizaron más de lo esperado en febrero, lo que reafirmó la opinión del Banco y llevó a los inversores a asignar un 15% de probabilidades a un recorte de los tipos tan pronto como en la reunión de la próxima semana, mientras que el 85% restante apunta a la inacción. Esto significa que si los funcionarios deciden mantener los tipos de interés intactos, cualquier reacción del mercado puede provenir de insinuaciones y pistas sobre el futuro curso de acción del Banco. Así pues, todo lo que sugiera que podrían empezar a bajar los tipos en breve podría añadir presión al dólar canadiense.

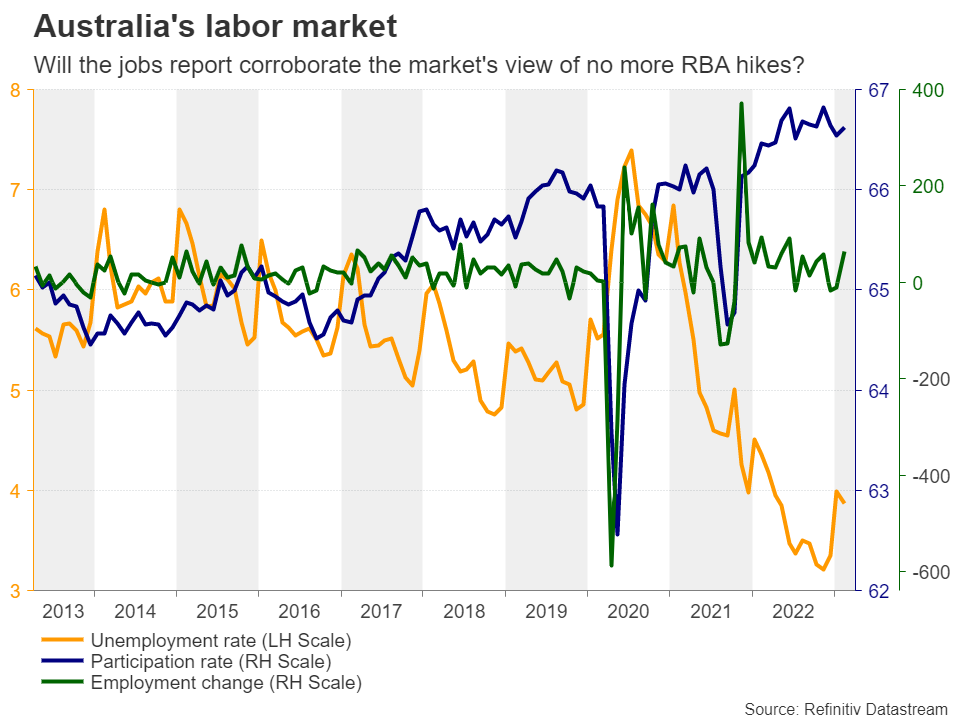

El Aussie espera el informe de empleo de Australia y las cifras de inflación de China

El Banco de la Reserva de Australia (RBA) se mantuvo firme el martes, pero señaló que podría ser necesario un mayor endurecimiento, por lo que los operadores del aussie podrían prestar más atención al informe de empleo australiano de marzo, que se publicará el jueves, pero también a los datos del IPC y el IPP chinos, que se publicarán el martes, ya que la segunda economía mundial es el principal socio comercial de Australia.

Se prevé que el IPC chino se haya acelerado notablemente, pero que el IPP se haya mantenido en terreno negativo. Lo primero podría deberse al aumento de la demanda interna tras la reapertura de la economía después de las restricciones relacionadas con el COVID, pero si se tiene en cuenta lo segundo, puede resultar difícil determinar si las exportaciones chinas a Australia alimentarán la inflación australiana. El jueves se publicarán los datos de la balanza comercial global de China.

Actualmente, los inversores están casi plenamente convencidos de que el Banco de la Reserva de Australia no realizará ninguna otra subida de tipos. Por el contrario, están casi totalmente convencidos de una reducción de los tipos de un cuarto de punto para finales de este año, y un débil informe de empleo podría justificar esa opinión, perjudicando aún más al ya herido aussie, especialmente frente a su homólogo neozelandés, que se benefició esta semana de la decisión del RBNZ de subir 50 puntos básicos y de señalar que se prevén más subidas.

Otros lanzamientos

En la Eurozona, las ventas minoristas y la producción industrial de febrero se publicarán el martes y el jueves, mientras que el jueves también se conocerán las cifras de producción industrial y manufacturera, el PIB mensual y la balanza comercial, todos de febrero. Se espera que el Banco de Inglaterra incremente los tipos en más de 25 puntos básicos antes de retirarse, por lo que es posible que los operadores de la libra busquen reafirmación en estas publicaciones.

Source: FX STREET

{kind=link}