-Advertisement-

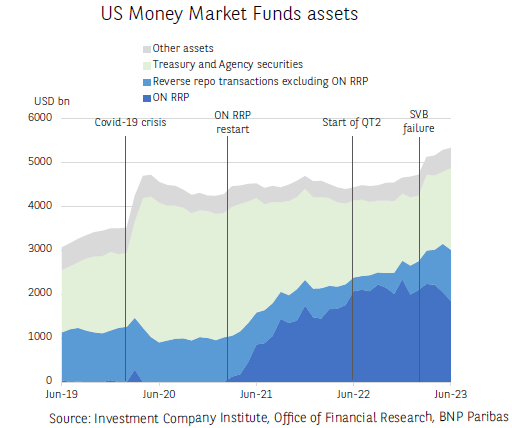

Por término medio, durante el año pasado, los fondos del mercado monetario (FMM) de Estados Unidos “depositaron” cada día casi 2.200.000 millones de dólares en efectivo en la Reserva Federal (Fed) a cambio de la recompra inversa a un día de títulos del Tesoro mantenidos en el balance de la Fed (Overnight Reverse Repo Facility, ON RRP). En los últimos meses, estos “depósitos” han disminuido considerablemente. El 17 de julio, ascendían a “sólo” 1.730.000 millones de dólares.

En marzo de 2020, el shock Covid-19 había desencadenado una importante afluencia de recursos a los FMM, que los habían invertido en gran medida en valores del Tesoro a corto plazo (T-bills). En 2021, el agotamiento de la oferta de papel a corto plazo de buena calidad (T-bills, Federal Home Loan Bank [FHLB] ) impidió a los fondos renovar sus carteras y amenazó con provocar una oferta excesiva de liquidez en los mercados de repos y de swaps de divisas. Al reactivar la facilidad ON RRP, la Fed pudo establecer un suelo para los tipos de mercado a corto plazo, animando a los FMM a “prestarle” parte de su efectivo en lugar de prestarlo en los mercados de repos, donde la demanda se había agotado considerablemente.

Sin embargo, el endurecimiento de la política monetaria que comenzó el año pasado destruyó parte del exceso de liquidez creado en 2020. El consiguiente aumento de la demanda de financiación hizo subir los tipos repo y redujo el atractivo relativo de la facilidad ON RRP. En consecuencia, los FMM aumentaron significativamente sus préstamos repo a los bancos (+890 000 millones de USD entre septiembre de 2022 y junio de 2023), en particular a través de la Fixed Income Clearing Corporation. También reinvirtieron en títulos de deuda del FHLB (+250 000 millones de USD), cuyos préstamos a los bancos (anticipos) alcanzaron un nivel récord a finales de marzo, y en T-bills (+330 000 millones de USD sólo en junio). El compromiso político sobre el techo de la deuda estadounidense, alcanzado a principios de junio, permitirá al Tesoro emitir grandes volúmenes de T-bills durante varios meses. El apetito de los FMM por estas letras sería bienvenido. De lo contrario, es probable que las existencias de los SVT aumenten aún más y se deteriore su capacidad para intermediar en los mercados de títulos del Tesoro.

Source: FX STREET

{kind=link}