Unas cifras de empleo sólidas, una inflación estable y una retórica de línea dura en EE.UU. sugieren que hay ganas de una subida más de los tipos de interés. El resultado del informe de empleo de la semana que viene será crucial. Se espera que la desinflación continúe en Polonia y estimamos que el IPC interanual de mayo de la próxima semana se sitúe en el 13%, dados los descensos de los precios de los carburantes y la energía.

EEUU: ¿Una subida de tipos más?

Las expectativas de tipos de interés han aumentado significativamente desde que la Reserva Federal subió los tipos 25 puntos básicos el 3 de mayo, cuando el mercado interpretó que el comentario de la Reserva Federal indicaba que había un gran obstáculo para conseguir nuevas subidas de tipos. Sin embargo, desde entonces, las sólidas cifras de empleo, la firmeza de la inflación y la retórica de los halcones han sugerido un apetito por una nueva subida de tipos, si no en la reunión del FOMC del 15 de junio, sí en la del 26 de julio.

Nuestra tesis central sigue siendo que la combinación de unos costes de endeudamiento más elevados y una menor disponibilidad de crédito pesa mucho sobre el gasto de las empresas y los consumidores en un entorno en el que la confianza ya se encuentra en niveles de recesión. Históricamente, el crecimiento del crédito va 12 meses por detrás de los movimientos en las condiciones de préstamo y el desempleo responde de forma similar. Dado que las condiciones crediticias empezaron a endurecerse rápidamente hace más de 12 meses y que los tipos han subido 500 puntos básicos desde marzo de 2022, nuestra mejor estimación ha sido que la economía empezará a notar los efectos en el segundo semestre de este año. Sin embargo, dado que varios funcionarios de la Reserva Federal sostienen que es necesario seguir subiendo los tipos de interés para garantizar que la inflación vuelva al 2% en el momento oportuno, tenemos que aceptar que nuestra opinión de que los tipos de interés han tocado techo y que veremos recortes agresivos de los tipos de interés a partir del cuarto trimestre está siendo cuestionada.

Los datos más destacados de la semana que viene, el informe de empleo, y si llegamos a un acuerdo sobre el techo de la deuda para evitar un impago potencialmente calamitoso, serán fundamentales para evaluar si efectivamente tendremos una subida de tipos. Un acuerdo y unas cifras de empleo sólidas alimentarían sin duda las expectativas de otra subida de tipos y probablemente acabemos aceptando que ese es el resultado más probable. Sin embargo, los signos de debilitamiento del mercado laboral y la angustia del mercado por la falta de una resolución sobre el techo de la deuda podrían hacer que las expectativas de subida de tipos se desvanecieran rápidamente.

Otros datos a tener en cuenta son los informes ISM, las ofertas de empleo y los precios de la vivienda.

Polonia: Se espera que continúe la desinflación

IPC Flash de mayo en Polonia: 13,0% interanual.

Nuestra estimación apunta a un nuevo descenso de la inflación medida por el IPC en Polonia hasta el 13% interanual. En nuestra opinión, mayo trajo consigo un sustancial descenso mensual de los precios de los combustibles (especialmente del gasóleo) y una ligera disminución de los costes energéticos de la vivienda, mientras que los precios de los alimentos apenas variaron en términos mensuales. Se espera que la desinflación continúe y que a finales de 2023 observemos un crecimiento de un solo dígito de la inflación medida por el IPC. Sin embargo, será más difícil seguir avanzando hacia el objetivo del 2,5% fijado por el Banco Nacional de Polonia.

Hungría: Los ojos puestos en la sesión del Parlamento Europeo

No creemos que los datos de Hungría de la próxima semana vayan a cambiar las reglas del juego para los inversores, aunque los economistas pueden encontrar muchas pepitas de oro. En primer lugar, la Oficina de Estadística va a publicar datos detallados del PIB relativos a la caída del primer trimestre. Esperamos que los detalles revelen que la principal debilidad de la actividad económica fue la caída de la demanda interna. La elevada inflación combinada con los altos tipos de interés se traduce en una reducción del consumo y de la actividad inversora. Esta última también se ve arrastrada por la decisión del Gobierno de retrasar (o congelar) el gasto público para gestionar la situación presupuestaria.

Otro dato de interés es la balanza comercial final de marzo, en la que veremos de dónde viene ese impulso positivo del saldo exterior. Esperamos una nueva reducción del déficit comercial relacionado con la energía, mientras que la balanza no energética se beneficia de la todavía sólida actividad exportadora de la industria (principalmente fabricación de automóviles y baterías para vehículos eléctricos).

En cuanto al PMI manufacturero, sugeriríamos ignorar el dato, ya que últimamente no tiene nada que ver con la realidad debido a una sobreponderación masiva del sector exportador en el índice, mientras que el sector manufacturero impulsado por la demanda interna está cayendo en picado en Hungría. Lo que puede influir negativamente en el ánimo de los inversores es la sesión del 1 de junio del Parlamento Europeo, en la que el PE está debatiendo y probablemente adoptando una resolución que privaría al Gobierno húngaro de la oportunidad de asumir la presidencia rotatoria de la UE en el segundo semestre de 2024 por cuestiones relacionadas con el Estado de Derecho.

Turquía: El futuro es incierto

Dado que los primeros indicadores han mostrado cierta recuperación tras la debilidad inicial tras los terremotos, esperamos un crecimiento del PIB en el primer trimestre del 3,6% interanual. Sin embargo, las perspectivas futuras son inciertas debido a numerosos factores: los riesgos de estabilidad macroeconómica que podrían lastrar la demanda interna, la pérdida de impulso de las exportaciones con la ralentización del crecimiento en la zona del euro, el aumento de la prima de riesgo y el endurecimiento de las condiciones financieras mundiales, así como el difícil entorno normativo local, que está aumentando la presión sobre el sector empresarial.

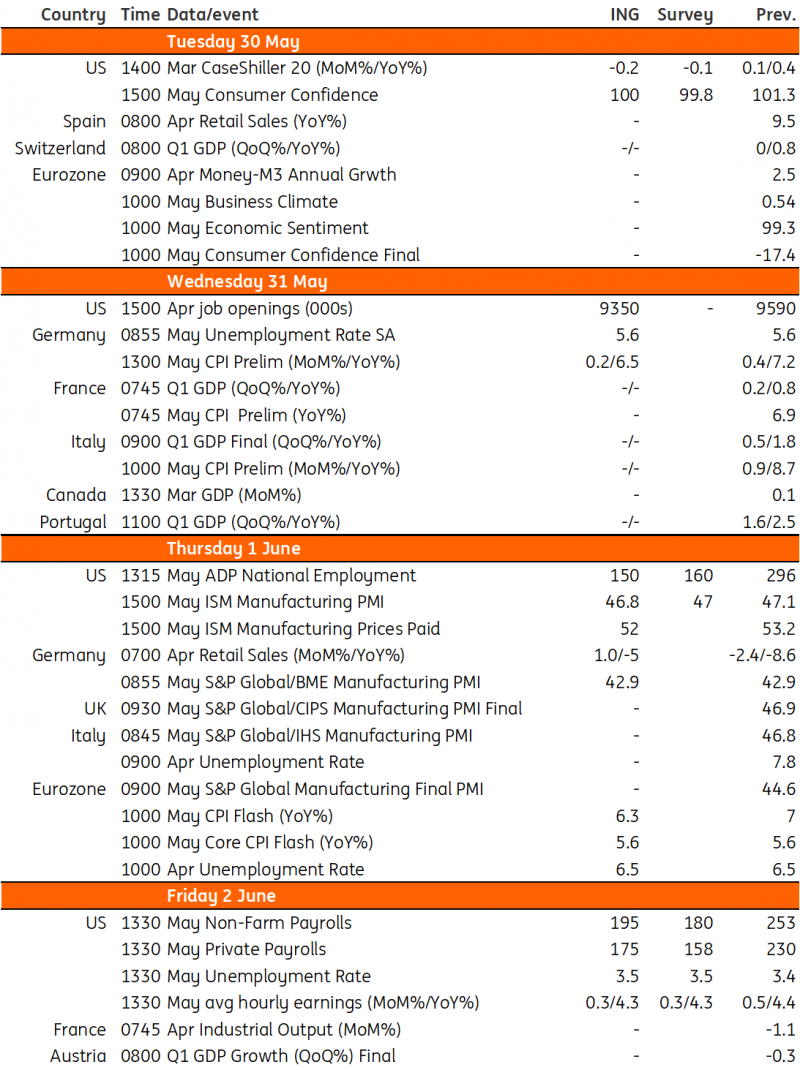

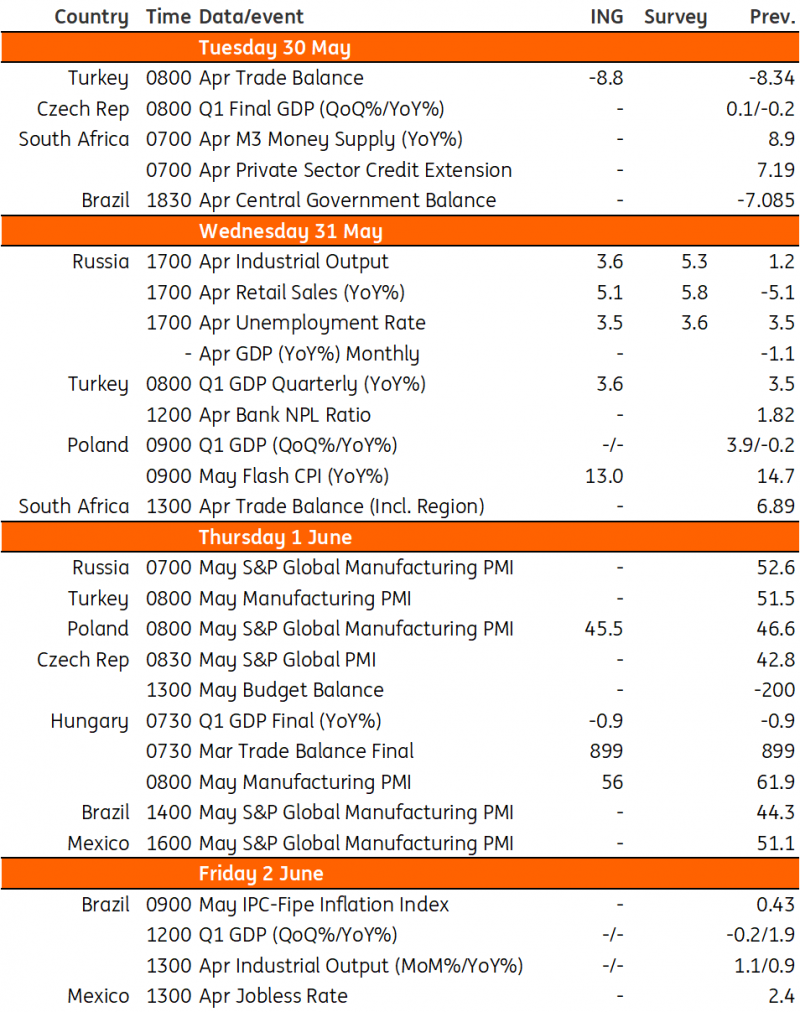

Acontecimientos clave en los mercados desarrollados la próxima semana

Fuente: Refinitiv, ING

Fuente: Refinitiv, ING

Lea el análisis original: Acontecimientos clave en los mercados desarrollados y EMEA la próxima semana

Source: FX STREET