- La incertidumbre sobre las perspectivas de tipos de la Reserva Federal, los crecientes temores de recesión y la obstinada inflación seguirán dictando el sentimiento de los inversores hasta finales de 2023.

- En el actual entorno de mercado, mantengo una actitud constructiva hacia las empresas rentables de primer orden con un reparto de dividendos creciente y un elevado flujo de caja libre.

- Por ello, recomiendo comprar acciones de Hormel Foods y UnitedHealth Group.

- ¿Busca más ideas para añadir a su cartera? Los miembros de InvestingPro tienen acceso exclusivo a nuestras herramientas de investigación y datos. Más información “

Los valores que pagan dividendos de alta calidad han sido algunos de los que mejor comportamiento han tenido en el mercado durante el pasado año, ya que tienden a proporcionar a los inversores un sólido flujo de ingresos, independientemente de las condiciones económicas.

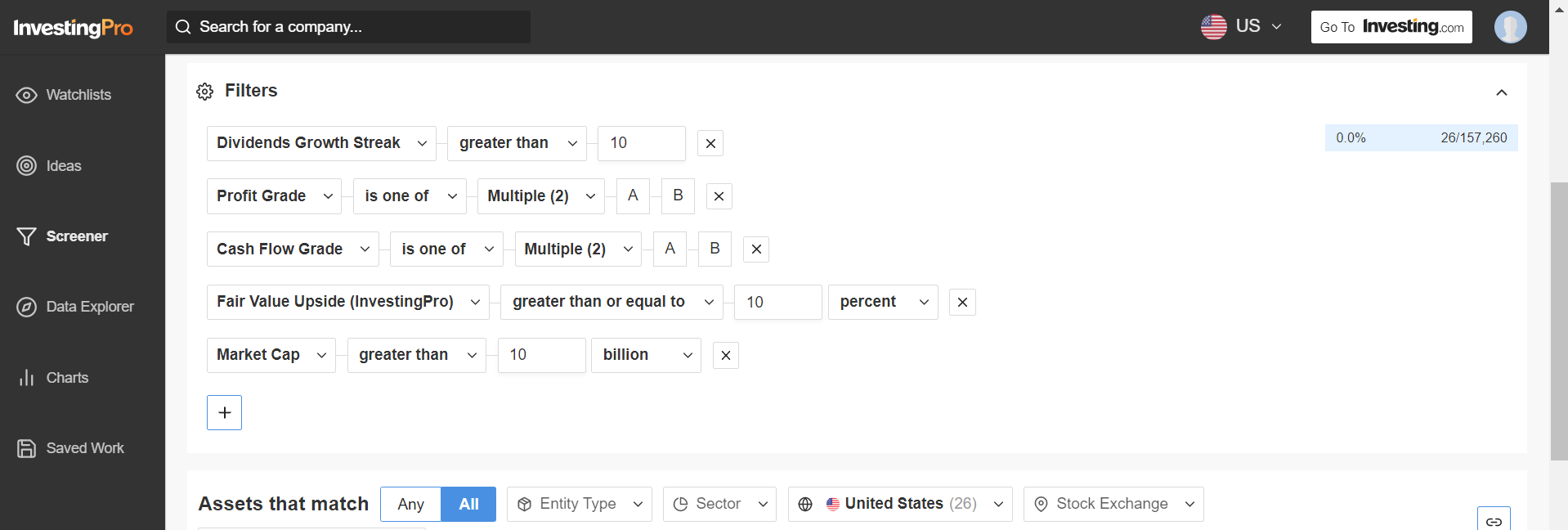

Por ello, utilizando el filtro de valores de InvestingPro, he aplicado un enfoque metódico para filtrar los más de 7.500 valores que cotizan en la Bolsa de Nueva York y el Nasdaq en una pequeña lista de empresas consolidadas con una rentabilidad sólida, flujos de caja saneados y años de fuerte crecimiento de los dividendos.

Me centré en empresas con una capitalización bursátil igual o superior a 10.000 millones de dólares.

A continuación, busqué empresas cuya calificación de InvestingPro para “Beneficios” y “Flujo de caja” fuera “A” o “B”. Los puntos de referencia de Investing Pro son un sistema avanzado de clasificación de valores que tiene en cuenta más de 100 parámetros relativos al crecimiento, la rentabilidad, el flujo de caja y la valoración de la empresa, y luego compara las empresas entre sí. Las empresas con mejores resultados en estas métricas son las más saludables.

A continuación, reduje la lista a las empresas con una racha de crecimiento de los dividendos de al menos una década. Y los nombres con un “valor razonable” de Investing Pro superior o igual al 10% entraron en mi lista de seguimiento. La estimación del valor razonable se determina con arreglo a varios modelos de valoración, como los ratios precio-beneficios, precio-ventas y precio-libro.

Una vez aplicados los criterios, me quedé con un total de sólo 26 empresas.

Fuente: InvestingPro

De ellas, Hormel Foods (NYSE:), y UnitedHealth Group (NYSE:) fueron las dos que más me llamaron la atención.

Hormel Foods

- Rentabilidad en lo que va de año: -12,7%.

- Plusvalía de Investing Pro Fair Value: +16.5%

- Racha de crecimiento de dividendos: 57 años

A pesar de la reciente tendencia bajista de sus acciones, InvestingPro ha señalado que Hormel Foods, una de las principales empresas de procesamiento de alimentos del mundo, proporcionará un importante valor a largo plazo para los accionistas en los próximos meses.

Demostrando la fortaleza y resistencia de su negocio, Hormel cuenta con una puntuación casi perfecta de Investing Pro en ‘Salud de Rentabilidad’ de 4/5. La puntuación de rentabilidad de Investing Pro se determina clasificando a la empresa según más de 100 factores en comparación con otras empresas del sector de bienes de consumo básico.

Fuente: InvestingPro

El fabricante de alimentos envasados con sede en Austin, Minnesota, ha demostrado a lo largo del tiempo que puede soportar una desaceleración de la economía y seguir proporcionando mayores pagos de dividendos en efectivo gracias a su modelo de negocio dependientemente rentable que ha capeado con éxito muchas tormentas en el pasado.

De hecho, Hormel ha aumentado su dividendo anual durante 57 años consecutivos, y con el ratio de reparto de dividendos por debajo del 60% para el año fiscal actual, el Rey del Dividendo probablemente anunciará su 58ª subida anual consecutiva en 2023. Las acciones rinden actualmente un 2,77%, muy por encima del 1,56% de rendimiento implícito del .

Basándome en sus métricas de valoración, considero que las acciones de Hormel podrían estar infravaloradas por algunos inversores que se centran demasiado en los retos a corto plazo de la empresa.

Las acciones del gigante de los productos alimenticios han caído un 12,7% en lo que va de año, debido al impacto negativo de la persistente inflación elevada y los vientos en contra de la cadena de suministro en su negocio principal. Además, un reciente brote de gripe aviar ha causado estragos en su segmento de pavos Jennie-O.

Sin embargo, en mi opinión, se trata de vientos en contra temporales que se espera que se disipen en los próximos meses.

A un precio inferior a 40 $, HRL presenta un descuento extremo según los modelos cuantitativos de InvestingPro, que apuntan a un alza del 16,5% en las acciones de Hormel desde los niveles actuales en los próximos 12 meses.

Fuente: InvestingPro

Hormel, que opera en más de 80 países, es conocida por producir una amplia gama de alimentos envasados y refrigerados. Algunas de las marcas más emblemáticas de la empresa son SPAM, Planters, Skippy, Columbus Craft Meats y Jennie-O.

UnitedHealth Group

- Rentabilidad en lo que va de año: -4,8%.

- Aumento del valor razonable de Investing Pro: +10.6%

- Racha de crecimiento de dividendos: 13 años

UnitedHealth Group es la mayor aseguradora sanitaria de Estados Unidos y uno de los mayores conglomerados sanitarios del mundo, con una capitalización bursátil de casi 500.000 millones de dólares.

Las acciones se han disparado en las últimas semanas, y UNH se ha anotado una ganancia del 10% desde que alcanzara un mínimo a mediados de marzo de 457,59 $, un nivel visto por última vez en junio de 2022.

Según los datos de InvestingPro, UnitedHealth cuenta con varios vientos de cola que deberían impulsar nuevas subidas de sus acciones en los próximos meses, entre los que destacan un balance impecable y un fuerte crecimiento del rendimiento del flujo de caja libre, lo que debería permitirle aumentar el pago de dividendos.

Fuente: InvestingPro

No en vano, el gigante de la salud ha aumentado su dividendo anual durante 13 años consecutivos, lo que pone de relieve su excepcional trayectoria a la hora de devolver efectivo a los inversores.

Fuente: InvestingPro

En una señal de lo bien que su negocio se ha desempeñado en el clima actual, UnitedHealth presentó ganancias Q1 mejor de lo esperado la semana pasada, impulsado por un fuerte desempeño en su segmento de servicios de salud Optum y fuertes adiciones de miembros de Medicare Advantage.

La empresa diversificada de asistencia sanitaria obtuvo en el primer trimestre un beneficio ajustado de 6,26 dólares por acción, un 14% más que los 5,49 dólares del mismo periodo del año anterior. Los ingresos aumentaron aproximadamente un 15% interanual hasta alcanzar la cifra récord de 91.900 millones de dólares, lo que supone el quinto trimestre consecutivo de ganancias de ventas de dos dígitos.

Los optimistas resultados llevaron al gigante sanitario a elevar sus previsiones de beneficios para todo el año 2023 de 24,40 a 24,90 dólares por acción a una horquilla de 24,50 a 25,00 dólares por acción.

“Nuestro fuerte crecimiento en toda la empresa este trimestre es el resultado directo del compromiso inquebrantable de nuestros colegas de ofrecer más servicios sanitarios a más personas y conectar a los consumidores con un mayor acceso a una atención asequible y de alta calidad”, dijo el consejero delegado Andrew Witty en el comunicado de resultados.

Según InvestingPro, el conglomerado sanitario con sede en Minnetonka (Minnesota) ha superado las estimaciones de beneficios de Wall Street durante la friolera de 40 trimestres consecutivos, desde el segundo trimestre de 2013.

Fuente: InvestingPro

Teniendo todo esto en cuenta, creo que merece la pena añadir las acciones de UNH a su cartera, ya que siguen teniendo una valoración atractiva y deberían ofrecer una subida adicional del 10,6% desde el precio de cierre del martes, según InvestingPro.

***

Divulgación: En el momento de escribir estas líneas, estoy largo en el S&P 500, y en el Nasdaq 100 a través del SPDR S&P 500 ETF (SPY), y el Invesco QQQ Trust ETF (QQQ). También estoy largo en el Technology Select Sector SPDR ETF (XLK). Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de la situación financiera de las empresas.

Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Source: INVESTING