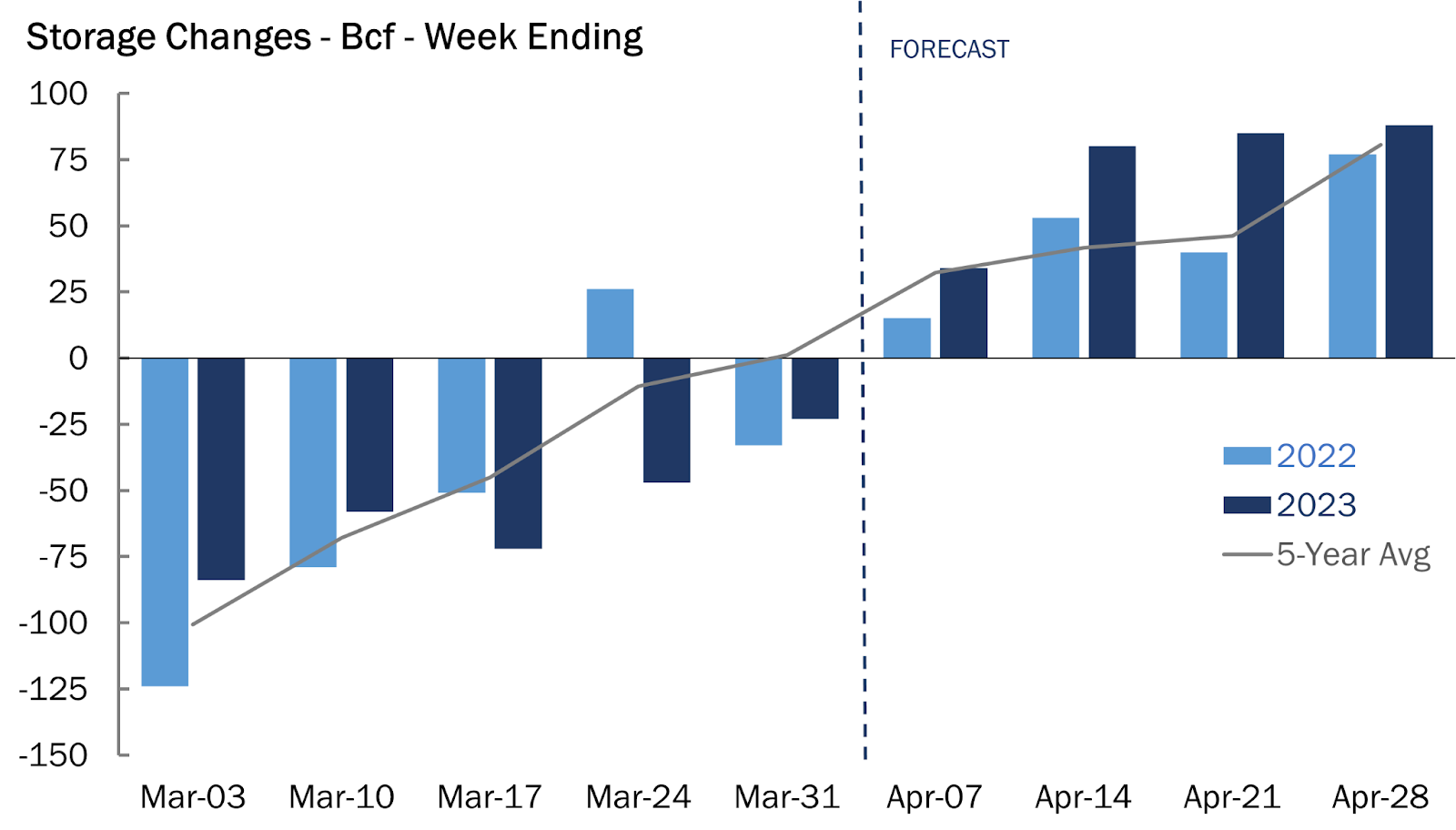

- La primera inyección de gas de 2023 se produjo probablemente la semana pasada con una acumulación de 28 bcf

- El almacenamiento de primavera es uno de los más abultados de la historia, con 1,881 tcf

- Los gráficos sugieren que los futuros del gas podrían volver a romper el soporte de los 2 dólares antes de repuntar

Ya está aquí: La temporada de inyecciones, con la primera adición al almacenamiento para la primavera probablemente habiendo ocurrido la semana pasada.

La apuesta entre los analistas del sector es que unos 28.000 millones de pies cúbicos, o bcf, probablemente se abrieron camino en las cavernas subterráneas que actúan como almacenamiento para el gas que las empresas de servicios públicos queman para la generación de energía y la moderación de la temperatura.

La temporada primaveral de inyección de gas llega antes de las extracciones estivales necesarias para quemar el combustible con fines de refrigeración. Suele ser una época en la que el almacenamiento se encuentra en mínimos estacionales tras las grandes y constantes extracciones del invierno, cuando el gas se quema para calefacción.

Pero esta vez no.

La temporada de inyección previa al verano de 2023 comienza con uno de los almacenamientos de gas más hinchados, cortesía de un invierno que transcurrió mayoritariamente cálido, con una de las menores tormentas de nieve de la historia.

En la semana que terminó el 31 de marzo, el gas almacenado ascendía a 1,853 billones de pies cúbicos (tcf), según informó la Administración de Información Energética (EIA) en su última lectura del inventario de marzo.

Esta cifra es un 31% superior a la de hace un año y un 21% superior a la media de los últimos cinco años, según los datos de la EIA.

A las 10:30 ET (14:30 GMT) de hoy, se espera que la EIA informe de unas reservas de 1,881 tcf para la primera semana de abril, una vez contabilizado el aumento de 28 bcf.

Fuente: Gelber & Associates

En teoría, hay pocas cosas por las que los largos del gas puedan alegrarse ante el enorme nivel de almacenamiento.

Sin embargo, la persistencia de un clima fresco y los problemas de producción podrían aliviar un poco a los compradores de gas, ya que podrían compensar la cantidad de combustible que se almacena cada semana, reduciendo la cantidad de reservas.

A partir de esta semana, las previsiones meteorológicas se han enfriado ligeramente en la segunda mitad del periodo de previsión, pero no en exceso.

La producción también ha seguido disminuyendo por incidencias relacionadas con el mantenimiento.

Gulf Coast Express anunció que las inspecciones y el mantenimiento planificado de los compresores redujeron los caudales y las interrupciones, y ahora dice que estas interrupciones se prolongarán hasta el 15 de abril. El gasoducto transporta gas natural desde la zona de producción del Pérmico hasta el centro situado cerca de Agua Dulce (Texas). También permite exportar a México y a las terminales de licuefacción de GNL de la costa del Golfo, al tiempo que satisface la creciente demanda de los clientes industriales.

Por su parte, el gasoducto Permian Highway Pipeline, o PHP, de Kinder Morgan, requiere la sustitución de una válvula, lo que ha reducido los volúmenes en 0,5 bcf al día. Esta interrupción debía haberse resuelto el miércoles, pero se ha prolongado.

PHP está llevando a cabo un proyecto de ampliación que aumentará su capacidad en unos 550 millones de pies cúbicos diarios. El proyecto implicará principalmente compresión adicional en PHP para aumentar las entregas de gas natural desde la zona de Waha a múltiples conexiones principales, Katy, Texas, y varios mercados de la Costa del Golfo de EE.UU..

En el noreste, los volúmenes de producción se vieron afectados por varias interrupciones de los gasoductos, que provocaron un descenso de casi 1 bcf al día. Esto ha continuado el estancamiento de la producción de gas seco en EE.UU., que ha descendido a 99 bcf diarios.

En respuesta a esto, las importaciones canadienses, significativamente más bajas en comparación con los flujos de 2022, han aumentado; 1,1 bcf al día se añadieron a las importaciones del martes, acercando los flujos de gas de origen canadiense a Estados Unidos a los niveles vistos en 2022. Además, las perspectivas de temperatura se mantuvieron prácticamente sin cambios, con el modelo europeo añadiendo unos pocos días-grado de calefacción y el modelo estadounidense con una tendencia ligeramente más cálida.

En conjunto, los problemas meteorológicos, de producción y de mantenimiento podrían suponer un punto de inflexión para los precios en un mercado que sigue estando muy sesgado a favor de los vendedores en corto o de los osos del gas.

El tiempo en el norte de Estados Unidos desde el domingo hasta el martes podría producir chubascos y temperaturas nocturnas frescas en los 20 y 30 Fahrenheit, dijo el pronosticador NatGasWeather en comentarios recogidos por el portal de la industria naturagasintel.com.

Añade el pronosticador:

“Esto debería aumentar la demanda nacional a niveles estacionales, pero lejos de ser fuerte, ya que se espera que el resto de la zona de los 48 estados sea ‘casi perfecta’, además de la región suroeste, más calurosa.

Tras la salida de este sistema del norte de EE.UU., se espera que el período del 20 al 26 de abril vuelva a ser confortable en la mayor parte de EE.UU.”, dijo NatGasWeather, “con máximas de 60 a 80 para una ligera demanda nacional.”

Con sede en Houston asesor de mercados de energía Gelber & Associates coincide en cierta medida con ese tema en una nota sobre el gas natural emitida el miércoles:

“Las previsiones actuales sugieren que en las próximas semanas se producirá una acumulación de reservas mayor de lo normal. El próximo tramo de abril, con temperaturas algo suaves, podría aumentar el excedente por encima del nivel actual. En caso de que las temperaturas más cálidas de abril reduzcan la demanda de gas, el excedente de almacenamiento con respecto a la media de 5 años podría alcanzar los 400 bcf. En estos momentos, el gas almacenado supera en 321 bcf la media de los últimos 5 años y en 442 bcf el gas almacenado en estas mismas fechas el año pasado”.

Pero a medida que la temporada de primavera avance hacia el verano, la situación de la demanda podría mejorar, dijo Gelber, añadiendo:

“A medida que avancemos hacia el verano y las temperaturas veraniegas más cálidas se hagan realidad y aumenten la demanda de quema de electricidad, empezaremos a ver cómo se moderan las inyecciones de gas natural”.

Los futuros a más largo plazo también han repuntado en las últimas semanas, lo que indica preocupación por el suministro de gas europeo para el invierno de 2023/24.

Los futuros de diciembre han subido un 9% en las dos últimas semanas por la preocupación de que se llenen los depósitos europeos de cara al próximo invierno.

En este sentido, aunque el invierno 2022/2023 fue mejor de lo previsto, “la crisis energética no ha terminado” para Europa, señaló Gelber en una sombría advertencia, añadiendo:

“En un mercado con una mayor competencia de Asia para el suministro de GNL, es posible que Europa no pueda seguir atrayendo cargamentos al contado y no puede confiar en otro invierno más cálido de lo habitual y en una menor competencia de Asia mientras se prepara para el invierno 2023/2024.”

A corto plazo, sin embargo, los precios del gas podrían mantenerse débiles.

En las operaciones del miércoles, los futuros del gas a primeros de mes en el Henry Hub de la Bolsa Mercantil de Nueva York volvieron a rozar el fondo del soporte de los 2 $ por mmBtu, o millón de unidades térmicas británicas métricas. El mínimo de la sesión fue de 2,072 dólares, frente a un máximo de principios de semana de 2,245 dólares.

Según Sunil Kumar Dixit, estratega técnico jefe de SKCharting.com, los gráficos técnicos del contrato Henry Hub de mayo sugieren otra ruptura por debajo del soporte de los 2 dólares antes de volver a niveles medios de 2 dólares. Y añade:

“Podemos ver una nueva caída hasta la zona de soporte horizontal de 2,02 $ y 1,97 $”.

Dixit dijo que la sostenibilidad por encima de la media móvil exponencial de 5 días de 2,11 dólares reanudará la tendencia alcista, que podría enfrentarse de nuevo a la resistencia en la banda media de Bollinger diaria de 2,21 dólares.

“Por encima de esto, el siguiente potencial alcista se ve en 2,38 y 2,58 dólares”.

***

Descargo de responsabilidad: El contenido de este artículo tiene como único objetivo educar e informar, y no constituye en modo alguno una incitación o recomendación a la compra o venta de materias primas o valores relacionados. El autor, Barani Krishnan, no tiene ninguna posición en las materias primas ni en los valores sobre los que escribe. Suele utilizar una serie de puntos de vista ajenos a los suyos para aportar diversidad a su análisis de cualquier mercado. En aras de la neutralidad, a veces presenta opiniones contrarias y variables de mercado.

Source: INVESTING