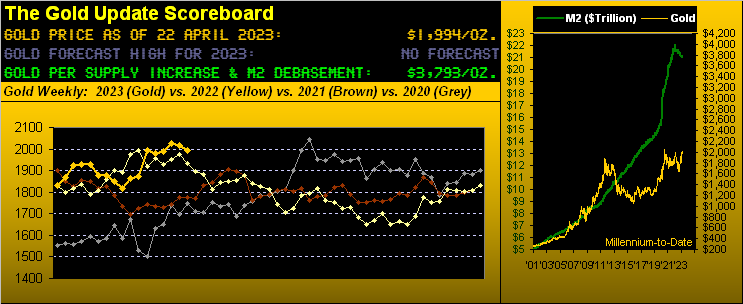

Sí, según la misiva 700 de la semana pasada, un máximo histórico para el oro está cerca (es decir, por encima de 2089). Sin embargo, en el camino a dicha noción de proximidad, también escribimos nuestra expectativa de que el oro retrocediera primero a la década de 1900, precio que de hecho se ha negociado esta semana pasada tan bajo como 1981 antes de establecerse ayer (viernes) en 1994.

No obstante, con respecto a la proximidad de un nuevo máximo del oro, ¿podría el precio seguir bajando un poco más? Después de todo, según The Oxford English Dictionary (alrededor de 1879 como The New English Dictionary) “nigh” se define simplemente como “near”. Y contextualmente, “near” no está tan lejos de aquí. O numéricamente, 2089 no está tan lejos de 1994, es decir, +95 puntos.

Por supuesto, siempre se trata del “cuándo”. En números redondos, digamos que el Oro básicamente a partir de aquí tiene que subir +100 puntos para eclipsar su actual Máximo de Todos los Tiempos. ¿Puede suceder rápidamente? Históricamente, desde 2001, ha habido 25 casos mutuamente excluyentes (para ustedes, los WestPalmBeachers de allá abajo, eso significa “no superpuestos”) en los que el oro ha ganado más de 100 puntos en sólo cinco días de negociación, siendo el caso más reciente en sólo tres sesiones desde 1815 el 09 de marzo hasta 1920 el 13 de marzo. “Puede contar con ello”. (Ouch).

Pero en términos de la actualidad del oro, nuestro EWTR (“rango de negociación semanal esperado”) es ahora de 63 puntos; por lo tanto, sólo por esa métrica, un nuevo máximo histórico por encima de 2089 en una semana es un poco exagerado. Además, tenemos la siguiente preocupación técnica a corto plazo.

Recordemos hace una semana nuestra “cobertura continua” del Oro habiéndose desviado significativamente por encima de su suave línea de valoración BEGOS. Aquí están emparejados en el panel superior desde hace un año hasta la fecha:

El panel inferior es el oscilador (precio menos valoración), en un punto reciente que muestra el precio como más de 150 puntos demasiado alto. Por lo tanto, como se preveía, el precio esta semana pasada volvió a este método de valoración a corto plazo. Sin embargo, si el precio penetra y cierra por debajo de la valoración, como ocurrió ayer, la “regla general” es esperar niveles aún más bajos.

Este tipo de penetraciones negativas se han producido seis veces desde hace un año, con una desviación bajista media de -77 puntos… lo que desde aquí a 1994 “sugiere” 1917, (por si están marcando en casa). Pero: nuestra sensación es que – siguiendo con el tema de que un nuevo máximo histórico del oro está cerca – no estamos anticipando mucho material bajista. Más bien, algunos de los niveles que señalamos hace una semana (como 1953 y 1975) parecen más razonables, especialmente dada nuestra percepción de que la concienciación sobre el oro está aumentando entre los que no lo son.

Además, si nos fijamos en las barras semanales del oro desde hace un año hasta la fecha, la tendencia larga parabólica punteada en azul sigue ascendiendo, de modo que seguimos buscando el nuevo máximo histórico a lo largo de esta curva, que nos llevará hacia mediados de los 2100 antes de llegar a su fin:

Lingotes semanales de oro y tendencias parabólicas

Por supuesto, no habría mercado para el Oro si no fuera por “El Otro Lado del Departamento de Comercio” representado ayer mismo en Barron’s por un “AA” (y ya sabéis quiénes sois ahí fuera) que escribió “El Oro está Golpeando un Muro” de tal manera que la zona 2050-2075 de alguna manera es una “resistencia formidable”.

Desde nuestro punto de vista, dicha “resistencia” son en realidad los dos máximos formados primero en torno a COVID en 2020 y segundo en torno a RUS/UKR en 2022… y ahora tres veces en torno al Sentido Común/Subvaloración Fundamental (según nuestro nivel de apertura del Marcador de Oro 3793). Por lo tanto, todavía vemos una pequeña caída… pero luego subimos con ella. Es el momento de aumentar la pila de oro. Porque como hemos bromeado últimamente un poco: “Los triples máximos están para romperse”.

Y hablando de “romper”, seguro que han seguido el seguimiento diario del Barómetro Económico. No fue la más ajetreada de las semanas para el Baro, pero tuvo en cuenta ocho indicadores materiales, seis de los cuales empeoraron de un periodo a otro: el índice de la Fed de Filadelfia de abril, los inicios de construcción de viviendas de marzo, los permisos de construcción, las ventas de viviendas existentes y los indicadores adelantados (o “rezagados”, puesto que ya están incorporados al Baro), además del segundo nivel más alto de solicitudes iniciales de subsidio de desempleo semanales desde el pasado agosto.

Las dos únicas mejoras fueron un aumento de un punto en el Índice de la Asociación Nacional de Constructores de Viviendas de abril, además de que el Índice Empire del Estado de Nueva York del mes se volvió positivo por primera vez desde el pasado mes de noviembre, (aunque sólo su quinta lectura positiva de los últimos 16 meses). Para cerrar con broche de oro, el Barómetro Económico estuvo a punto de tocar su nivel más bajo en un año:

Barómetro económico

Tal “El Plungo” por el Baro obviamente provoca la palabra “R”. Recordemos las lecturas consecutivas negativas del Producto Interior Bruto en el primer y segundo trimestre de 2022, que “definieron” una recesión… a lo que siguió un aumento en el tercer y cuarto trimestre (es decir, según la sabiduría popular, “la recesión terminó tan pronto como empezó”). Y ahora, este jueves (27 de abril), tenemos el primer vistazo al PIB del 1T, con un consenso de crecimiento anualizado del +2,0%, aunque más débil que las dos lecturas trimestrales anteriores del +3,2% (3T) y del +2,6% (4T), respectivamente. “Slip Slidin’ Away” -[Paul Simon, ’77]

Pero, ¿nunca te pones skepitcal de los números reportados, mmb “?

A veces es difícil no serlo, Escudero, aunque el Barómetro Económico en sus 25 años naturales ha sido en general un magnífico precursor de informes como el PIB, los indicadores adelantados, etc. Pero el escepticismo es una reacción natural a veces. Pero el escepticismo es una reacción natural a veces, siendo el ejemplo más flagrante el descenso significativo del Baro durante gran parte de las métricas del cuarto trimestre del año pasado… pero entonces se “informó” de un crecimiento del PIB del +2,6%. Así pues, a veces se levanta una ceja, pero lo esencial es que hemos mantenido la coherencia en el cálculo del Baro durante todos estos años. Sin embargo, si los datos “comunicados” a través de nuestras fuentes son falsos, nos perjudican a todos.

De hecho, hablando de “flaco favor”, el más amplio sobre el que insistimos perennemente es la matemática falsa utilizada en general para simplificar la relación precio/beneficios de la… Investígalo a través de Internet, y el número (22,1x) es menos de la mitad de nuestro 47,9x “en vivo”. (Hemos publicado aquí la fórmula un bazillion de veces – pero lo que se enseñó obedientemente en la escuela de negocios es irrelevante hoy en día – porque a toda costa no dejes que La Verdad asuste a los inversores).

Y con respecto a las ganancias, la temporada Q1 está en marcha. ¿Cómo vamos? Bastante mal, hay que decir. Hasta ahora, unos 72 integrantes del S&P 500 han presentado sus resultados, de los cuales sólo el 56% (40) mejoraron sus resultados de hace un año. Si retrocedemos 24 trimestres (seis años), ese 56% (hasta ahora) es el quinto peor… y si eliminamos los cuatro trimestres COVID de 2020, el primer trimestre de hoy es el segundo peor. Y sin embargo, el S&P (ahora 4133) se mantiene estratosféricamente arriba en la tierra de goo-goo. Es algo extraordinario. (Oooh… “corto”…)

Hubo un tiempo en el que los pésimos beneficios eran fundamentalmente débiles para el S&P. Y ahora, técnicamente… (Prepare el casco): según la página de Tendencias del Mercado del sitio web, la medida “Baby Blues” de los futuros de S&P acaba de confirmar la caída por debajo del eje del +80% (un precedente muy fiable de precios más bajos); según la página MoneyFlow, se está quedando sin aire; las Parabólicas diarias de los futuros acaban de cambiar a Corto; el MACD probablemente se cruce a negativo cuando se liquide el lunes; y los “técnicos de libro de texto” acaban de completar su 16º día de negociación como “sobrecomprados”. Por lo tanto, para la próxima semana o más, ¿se puede decir “a la baja”? Es lo que pensamos.

Y de nuevo, nuestro sentido inmediato también para los metales preciosos es un poco más bajo. Sin embargo, por nuestro título implicamos una oportunidad para comprar dado que el máximo histórico está cerca. Primero el Oro y nuestro gráfico de dos paneles de barras diarias de precios desde hace tres meses hasta la fecha a la izquierda y el Perfil de Mercado de 10 días a la derecha. Para las barras hemos colocado un recuadro verde arbitrario que abarca una zona de soporte razonable para el Oro, incluso a medida que los “Baby Blues” decrecientes de la consistencia de la tendencia se vuelven menos. En cuanto al perfil, lo que había sido una notable resistencia por encima de 2039 se ha desplazado más abajo hasta el nivel dominante de 2017:

Segundo con el mismo ejercicio gráfico para Silver, su Baby Blues (abajo a la izquierda) están a punto de cruzar por debajo de ese eje clave +80%, lo que sugiere una carrera de precios hacia los 24s inferiores. Y en su perfil (abajo a la derecha), los 25 inferiores se muestran ahora como resistencia comercial:

Por supuesto, dicho todo esto, tenemos esto desde el “¿Quién es el siguiente? Dept.” Cualquiera que sea el próximo banco que de repente se dispare a la posición del periódico por encima del pliegue enviará rápidamente a los metales preciosos de nuevo a la senda alcista, poniendo a su vez al S&P de espaldas. No es que ni el oro ni la plata necesiten que eso ocurra: el metal amarillo (1994), según la valoración del marcador (3793), está valorado actualmente en un 53%, mientras que el S&P 500, según el valor histórico de los beneficios, podría decirse que es más del doble.

Concluiremos esta semana con uno de nuestros gráficos favoritos (de nuevo actualizado) de Gold Update, que apunta a la proximidad del próximo máximo histórico del oro.

Source: INVESTING