La preocupación por el sector bancario ha provocado un movimiento hacia activos refugio y el oro se ha beneficiado claramente de ello. Aunque observamos un retroceso de los precios a corto plazo, esperamos que se fortalezcan en el 2S23.

Los especuladores aumentan las compras de oro

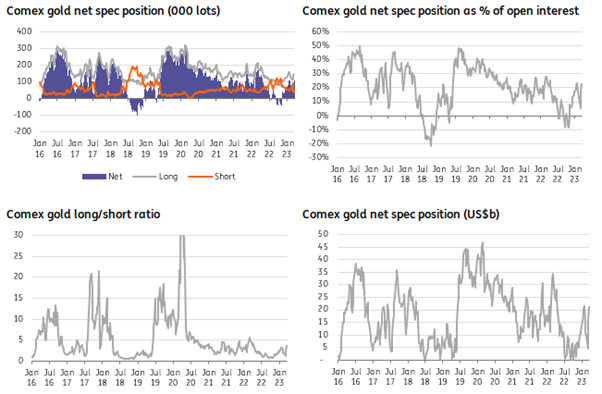

Las crecientes preocupaciones en el sector bancario han provocado una huida hacia la seguridad y el oro se ha beneficiado. Los datos de la CFTC muestran que los especuladores han aumentado sus posiciones largas netas en oro COMEX en las últimas semanas. La posición larga neta de dinero gestionado ha aumentado en 67.047 lotes desde finales de febrero, hasta situarse en 106.955 lotes. Los especuladores ya habían aumentado su posición a finales del año pasado y principios de este, con la esperanza de que la Reserva Federal no estuviera demasiado lejos del máximo de los fondos federales.

Todavía hay margen para que los especuladores aumenten aún más su posicionamiento. El catalizador adecuado podría ser la persistencia de las preocupaciones sobre el sector bancario y los indicios de relajación de la inflación, que podrían indicar un giro de la Reserva Federal.

Varias medidas sugieren que los especuladores aún tienen margen para aumentar su exposición al oro:

Posición especuladora neta – La posición larga neta actual está ligeramente por debajo de los niveles observados en enero de este año, muy por debajo de los niveles observados al comienzo de la guerra entre Rusia y Ucrania, significativamente más bajos que los niveles observados durante el período de bloqueo covid máximo y por debajo de la posición larga neta récord de alrededor de 292k lotes observada allá por septiembre de 2019.

Posición espec. neta como % del interés abierto – En este momento, la posición espec. neta larga en oro COMEX representa alrededor del 22% del interés abierto. En el pasado hemos visto espec largo en tanto como el 50% del interés abierto. Este fue el caso en 2016, así como en 2019.

Ratio largo/corto – Actualmente el ratio largo/corto para los especuladores en el oro COMEX es de 3,72. Esto está muy por debajo del récord de más de 90 visto en el pico de los bloqueos de COVID, y también por debajo del promedio de 2018-22 de 5,48.

Valor en USD de la posición especulativa – También tiene sentido observar la posición especulativa en términos de USD. En este momento, el valor de la posición especulativa neta larga en oro COMEX es de alrededor de 21 mil millones de dólares. Si bien se trata de un gran aumento con respecto a los niveles del 2S22, sigue estando muy por debajo de los más de 40.000 millones de dólares observados durante partes de 2019 y 2020.

Los especuladores aún tienen margen para aumentar sus posiciones largas

Posición espec. neta en oro Comex

Fuente: CFTC, WGC, ING Research

Crece la demanda de ETF de oro

En 2022 se produjeron importantes salidas de fondos cotizados en bolsa para el oro, especialmente en el segundo semestre. A lo largo de todo el año, el mercado del oro registró salidas de fondos cotizados en bolsa de algo más de 110 toneladas, lo que supone el segundo año consecutivo de ventas netas. A pesar de la fortaleza de los precios del oro a principios de año, en enero y febrero se siguieron registrando ventas de ETF. Los datos del Consejo Mundial del Oro muestran salidas netas de 61 toneladas durante los dos primeros meses del año. Algunos datos económicos ( y datos) sólidos de EE.UU. contribuyeron a suscitar dudas sobre lo pronto que podríamos ver un giro de la Fed.

En las últimas 2 semanas hemos visto cómo se invertía esta tendencia, reflejando el movimiento de aversión al riesgo y la huida hacia la seguridad. En las dos semanas que finalizaron el 24 de marzo, se registraron 36 toneladas de compras netas de ETF. Las tenencias de ETF dependerán en gran medida de la evolución del sector bancario y del éxito de los responsables políticos a la hora de restablecer la confianza. Es probable que la contención de las preocupaciones provoque un retroceso a corto plazo de los precios del oro.

Los bancos centrales siguen siendo grandes compradores de oro

La débil demanda de ETF en 2022 se vio compensada por las fuertes compras de los bancos centrales. Los bancos centrales compraron casi 1.136 toneladas de oro el año pasado. Turquía y China fueron los mayores compradores conocidos, con 148 y 62 toneladas respectivamente. Esta fuerte compra ha continuado en 2023, con Turquía y China añadiendo otras 23 toneladas y 15 toneladas respectivamente en enero de 2023. Esperamos que los bancos centrales sigan siendo compradores, no sólo debido a las incertidumbres geopolíticas, sino también a la coyuntura económica.

La política de la Fed debería apoyar el precio del oro a finales de año

ING considera que no estamos al borde de otra crisis financiera tras los recientes acontecimientos en el sector bancario. Los problemas en Europa se abordaron mediante la rápida intervención del gobierno suizo. En los EE.UU., los problemas están aislados a los bancos no sistémicos y los bancos más grandes han visto un aumento en las entradas de depósitos. Los últimos acontecimientos sugieren que la Reserva Federal no necesita endurecer aún más su política monetaria: parece que los tipos ya se encuentran en territorio restrictivo.

Es probable que la política de la Reserva Federal sea clave para el oro a medio plazo. Es probable que la Fed se esté acercando a un máximo en el tipo de los fondos federales, y podríamos ver un giro durante la segunda mitad de este año. Los últimos acontecimientos sugieren que los flujos de crédito se volverán más restrictivos, lo que pesará sobre la economía y permitirá que la inflación caiga aún más rápido. Nuestro economista estadounidense prevé una última subida de 25 puntos básicos en mayo, lo que dejaría la horquilla de los fondos de la Fed en el 5-5,25%. Los recortes de tipos se convertirán probablemente en la tónica del segundo semestre de 2013, y prevemos que la Fed recorte 75 puntos básicos en el cuarto trimestre. Esperamos que los rendimientos reales sigan a la baja a los tipos de interés oficiales a lo largo del año, lo que debería favorecer los precios del oro.

Aunque esperamos un retroceso de los precios a corto plazo, prevemos una subida de los precios del oro en el segundo semestre de 2013 y una media de 2.000 $/oz en el cuarto trimestre de 2013. Los supuestos en torno a esto son que no veamos un mayor deterioro en el sector bancario y que la Fed comience a recortar los tipos hacia finales de este año.

Oro al contado frente al rendimiento real a 10 años de EE.UU.

Fuente: WGC, FRED, ING Research

Descargo de responsabilidad: Esta publicación ha sido preparada por ING únicamente con fines informativos, independientemente de los medios, situación financiera u objetivos de inversión de cada usuario. La información no constituye una recomendación de inversión, ni es asesoramiento de inversión, legal o fiscal, ni una oferta o solicitud de compra o venta de ningún instrumento financiero. Leer más

Source: INVESTING