- Microsoft, Alphabet, Meta Platforms y Amazon presentarán sus resultados la próxima semana, y Apple lo hará la siguiente.

- Los beneficios, el crecimiento de los ingresos y las actualizaciones de las previsiones pueden hacer o deshacer el actual repunte del mercado.

- Esto es lo que hay que tener en cuenta cuando los cinco grandes valores tecnológicos de gran capitalización publiquen sus últimos resultados.

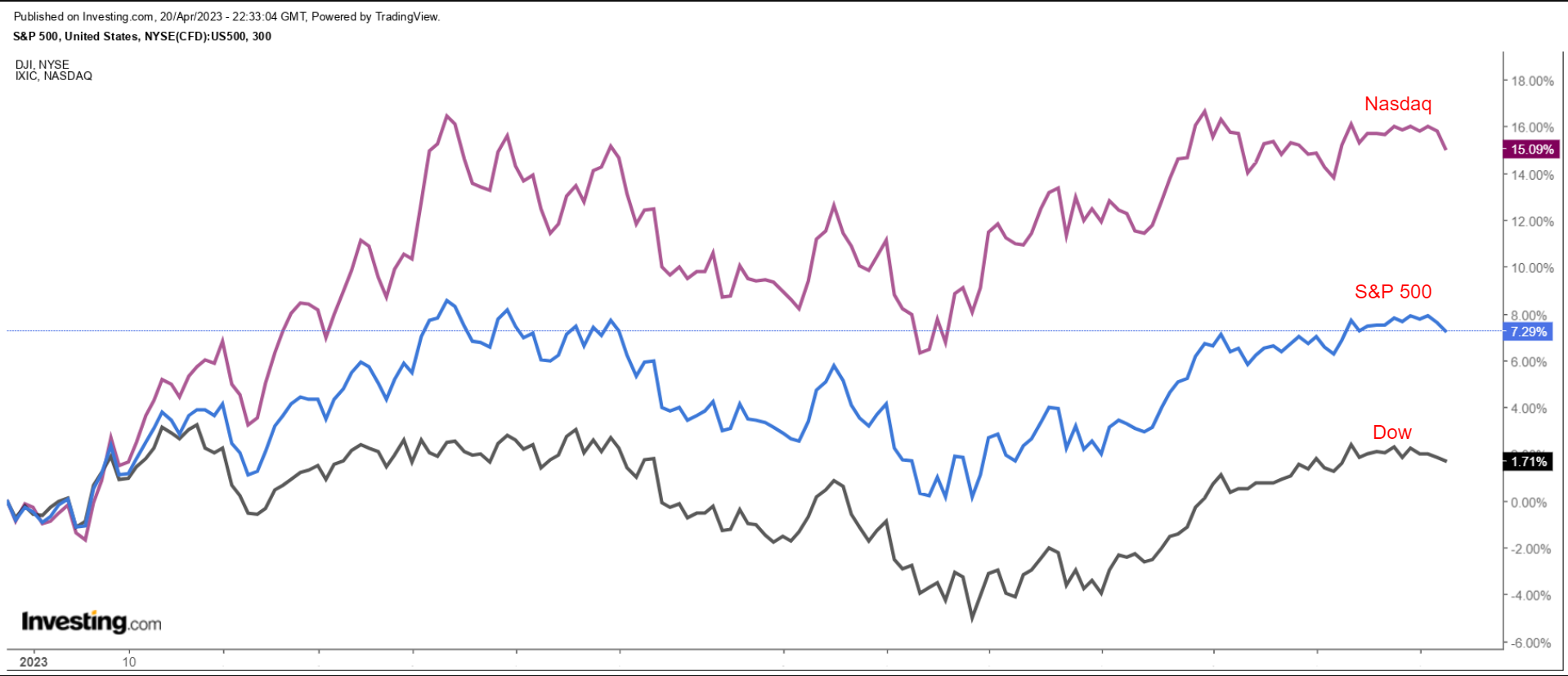

La temporada de resultados del primer trimestre de Wall Street se pone en marcha la próxima semana con la publicación de los resultados financieros de algunos de los principales valores del mercado. Con los y rondando su mejor nivel en meses, la mayor parte de la atención se centrará una vez más en el grupo de las “5 grandes” empresas de gran capitalización.

Las ganancias de Apple (NASDAQ:), Microsoft (NASDAQ:), Alphabet (NASDAQ:), Amazon (NASDAQ:) y Meta Platforms (NASDAQ:) serán significativas, teniendo en cuenta que estos valores constituyen una parte importante tanto del S&P 500 como del Nasdaq y han sido responsables de la mayor parte de sus ganancias desde principios de año.

Así pues, habrá mucho en juego cuando el llamado grupo “FAAMG” de empresas de gran capitalización presente sus respectivos resultados, ya que Wall Street espera otro trimestre difícil para los beneficios de las grandes tecnológicas.

Microsoft

- Fecha de los resultados: Martes, 25 de abril

- Estimación de crecimiento del BPA: +0,5% interanual

- Crecimiento estimado de los ingresos: +3,4% interanual

- Rendimiento anual de MSFT: +19.3%

Microsoft será la primera empresa tecnológica de alta capitalización en presentar sus resultados trimestrales tras el cierre de los mercados estadounidenses el martes 25 de abril a las 16:05 ET (20:05 GMT).

Se prevé que el gigante del software y el hardware con sede en Redmond, Washington, registre un pequeño aumento de los beneficios, así como un modesto incremento del crecimiento de los ingresos, lo que subraya los diversos retos a los que se enfrenta actualmente la empresa tecnológica.

Consulte InvestingPro para obtener más información sobre los beneficios de MSFT

Como era de esperar, una encuesta de InvestingPro sobre las revisiones de beneficios de los analistas apunta a un creciente pesimismo antes del informe de Microsoft, con los analistas recortando sus estimaciones de BPA 29 veces en los últimos 90 días, en comparación con cero revisiones al alza.

Fuente: InvestingPro

Las estimaciones de consenso prevén un beneficio por acción de 2,23 dólares en el tercer trimestre fiscal, lo que supondría un crecimiento inferior al 1% respecto al beneficio de 2,22 dólares del mismo periodo del año anterior, en un contexto de aumento de los gastos de explotación.

Mientras tanto, se espera que las ventas crezcan sólo un 3,4% interanual, hasta 51.040 millones de dólares, debido a la debilidad de las ventas de PC y a que los clientes frenan el gasto en la nube en un entorno económico incierto.

Como siempre, la mayor parte de la atención se centrará en el rendimiento del segmento de nube inteligente de Microsoft, que incluye los servicios en la nube Azure, GitHub, SQL Server, Windows Server y otros servicios empresariales.

Wall Street espera que los ingresos del segmento clave crezcan un 18% interanual, ralentizándose desde el 26% del año anterior, en medio de un gasto corporativo más débil.

Quizá más importantes sean los ingresos de Azure y otros servicios en la nube, que Microsoft no contabiliza en dólares, y que se vigilarán de cerca después de que el crecimiento de las ventas en el último trimestre se desacelerara hasta el 31% desde el 46% del año anterior.

Las acciones de Microsoft han experimentado una importante tendencia alcista desde principios de 2023, subiendo un 19,3% en lo que va de año, a medida que los inversores volvían a apostar por los maltrechos valores de crecimiento de antaño.

El peso pesado de la tecnología también se está beneficiando de su creciente implicación en el emergente espacio de la inteligencia artificial. Gracias a su inversión de 10.000 millones de dólares en OpenAI, propietaria de ChatGPT, Microsoft se ha convertido en el favorito en la carrera de los chatbot de IA.

En febrero lanzó oficialmente su herramienta de búsqueda Bing con ChatGPT.

Fuente: InvestingPro

Con un valor razonable de 292,46 dólares según los modelos cuantitativos de InvestingPro, MSFT parece tener un precio adecuado de cara a los resultados de la próxima semana.

Alphabet

- Fecha de las ganancias: Martes, 25 de abril

- Estimación de crecimiento del BPA: -13,0% interanual

- Crecimiento estimado de los ingresos: +1,2% interanual

- Rendimiento anual de GOOGL: +19.3%

Alphabet, la empresa matriz de Google, tiene previsto presentar sus resultados del primer trimestre y los ingresos después del cierre del mercado estadounidense el martes 25 de abril a las 16:15 ET. Una vez más, se espera que los resultados se vean afectados por la atonía del mercado de la publicidad en línea.

Consulte InvestingPro para obtener más información sobre los beneficios de Google.

Según una encuesta de InvestingPro, los analistas han recortado sus estimaciones de beneficios por acción en aproximadamente un 29% con respecto a sus expectativas iniciales en los últimos 90 días. De los 18 analistas encuestados, 16 revisaron a la baja sus previsiones de beneficios de GOOGL, mientras que sólo dos las revisaron al alza.

Fuente: InvestingPro

Las estimaciones de consenso prevén que el gigante tecnológico obtenga un beneficio de 1,07 dólares por acción en el primer trimestre, lo que supone una caída del 13% respecto al beneficio por acción de 1,23 dólares del mismo trimestre del año anterior, debido a los elevados costes operativos y a los gastos relacionados con las indemnizaciones por despido de empleados.

Se prevé que los ingresos aumenten aproximadamente un 1% con respecto al mismo periodo del año anterior, hasta 68.810 millones de dólares, debido al impacto negativo de la caída general del gasto publicitario.

El mercado seguirá centrado en las tasas de crecimiento del negocio principal de ingresos publicitarios de Google, que sufrió una caída anualizada del 2% en el cuarto trimestre, hasta 42.600 millones de dólares.

También se observará el crecimiento de los ingresos publicitarios de YouTube, que en el último trimestre se situaron muy por debajo de las expectativas debido a la mayor competencia de la aplicación china de intercambio de vídeos TikTok, que se ha hecho con una cuota significativa del mercado de vídeos en redes sociales.

La actualización de Alphabet sobre el rendimiento de su Google Cloud Platform también será importante después de que el crecimiento se ralentizara drásticamente en el último trimestre. El gigante de las búsquedas ha estado invirtiendo fuertemente en su negocio en la nube, que perdió 480 millones de dólares en el cuarto trimestre, mientras juega a ponerse al día con Amazon Web Services y Microsoft Azure, los dos principales actores del mercado.

Quizás de mayor importancia, los inversores estarán ansiosos por conocer más detalles sobre el chatbot Bard basado en IA del líder de las búsquedas en Internet. Alphabet perdió 100.000 millones de dólares de su capitalización bursátil después de que su rival ChatGPT no respondiera a preguntas básicas en una rueda de prensa introductoria a principios de febrero.

El gigante tecnológico con sede en Mountain View, California, se ha visto presionado por la creciente popularidad de ChatGPT, lanzado a finales del año pasado por OpenAI, respaldada por Microsoft.

Las acciones de Alphabet han subido un 19,3% en lo que va de año, recuperándose de la fuerte caída de 2022 en medio de una rotación generalizada hacia las grandes tecnológicas. El buen comportamiento de la compañía se produce a pesar de la creciente competencia en el espacio de búsqueda y vídeo, así como el débil crecimiento de los ingresos publicitarios a corto plazo.

Fuente: InvestingPro

El precio medio del valor razonable de las acciones en InvestingPro se sitúa en 130,71 dólares, lo que supone un potencial alcista de alrededor del 24% en los próximos 12 meses.

Meta Plataformas

- Fecha de las ganancias: Miércoles, 26 de abril

- Estimación de crecimiento del BPA: -28,7% interanual

- Estimación del crecimiento de los ingresos: -1,0% interanual

- Resultados de META en lo que va de año: +77%

Se prevé que Meta Platforms, matriz de Facebook, publique sus resultados del primer trimestre el miércoles 26 de abril, tras el cierre del mercado estadounidense a las 16:05 ET.

Compruebe InvestingPro para más penetraciones en las ganancias de META

Una encuesta de InvestingPro sobre las revisiones de beneficios de los analistas revela un creciente optimismo de cara al informe, ya que los analistas han aumentado sus estimaciones de beneficios por acción 16 veces en los últimos 90 días, mientras que sólo han realizado una revisión a la baja.

Fuente: InvestingPro

Se prevé que la empresa dirigida por Mark Zuckerberg registre un beneficio por acción de 1,95 dólares, un 28,7% menos que el beneficio por acción de 2,72 dólares del mismo periodo del año anterior, debido al aumento de los gastos operativos y las inversiones relacionadas con el segmento de hardware y realidad virtual de Meta.

Se espera que los ingresos caigan un 1% interanual hasta los 27.600 millones de dólares. De confirmarse, supondría el cuarto trimestre consecutivo de descenso de las ventas de Meta, en medio de un preocupante rendimiento de su negocio principal de anuncios derivado de la actual ralentización del gasto en publicidad online y de la mayor competencia de TikTok.

Como es habitual, Wall St. prestará mucha atención a la actualización de Facebook en relación con sus cuentas de usuarios activos diarios y mensuales, dos métricas importantes para el gigante de las redes sociales. Facebook dijo que los usuarios activos diarios (DAU) aumentaron un 4% en el trimestre anterior hasta los 2.000 millones, mientras que los usuarios activos mensuales (MAU) aumentaron un 2% hasta los 2.960 millones.

Además, los inversores estarán atentos a la actualización de Meta sobre los resultados de su división Reality Labs, responsable del desarrollo del metaverso y de las tecnologías relacionadas de realidad virtual y realidad aumentada. La unidad perdió 4.280 millones de dólares en el cuarto trimestre, lo que eleva su pérdida operativa total para 2022 a 13.720 millones de dólares.

Las acciones de Meta han estado en un rasgón de cara a su informe de ganancias, con acciones de la empresa de tecnología con sede en Menlo Park, California, alcanzando una serie de máximos de 52 semanas en las últimas sesiones.

Las acciones se han recuperado en la primera parte de 2023 junto con el Nasdaq y han subido un 77% en lo que va de año, lo que convierte a META en el valor “FAAMG” con mejor comportamiento del año por un amplio margen. Los inversores se han visto alentados por las agresivas iniciativas de reducción de costes aplicadas por el Consejero Delegado Mark Zuckerberg en los últimos meses.

Fuente: InvestingPro

Cabe señalar que, incluso después de que la acción se haya más que duplicado desde finales del año pasado, las acciones de META siguen estando extremadamente infravaloradas en estos momentos según los modelos cuantitativos de InvestingPro, y podrían experimentar un incremento del 28,6% desde el precio de cierre del jueves.

Amazon

- Fecha de las ganancias: Jueves, 27 de abril

- Estimación de crecimiento del BPA: +154,0% interanual

- Crecimiento estimado de los ingresos: +7,0% interanual

- Rendimiento interanual de AMZN: +23.6%

Amazon, que sufrió en 2022 su año de crecimiento más lento en su cuarto de siglo como empresa pública, tiene previsto publicar sus resultados financieros del primer trimestre el jueves 27 de abril a las 16:00 ET.

Echa un vistazo a InvestingPro para más información sobre las ganancias de AMZN

Los analistas han recortado sus estimaciones de beneficios por acción 15 veces en los 90 días previos a la actualización de los resultados, en comparación con dos revisiones al alza, según una encuesta de InvestingPro.

Fuente: InvestingPro

El consenso prevé que el titán tecnológico con sede en Seattle (Washington) registre un beneficio por acción de 0,22 dólares, frente a la inusual pérdida de 0,37 dólares por acción del primer trimestre de 2022, gracias al impacto positivo de varias medidas de ahorro de costes aplicadas en los últimos meses.

Se espera que los ingresos aumenten un 7% con respecto al periodo del año anterior, hasta los 124.600 millones de dólares, reflejando la continua fortaleza de su negocio de computación en la nube.

Los inversores se centrarán en la unidad de nube de Amazon para ver si puede mantener su ritmo de crecimiento. Los ingresos de Amazon Web Services aumentaron un 20% en el cuarto trimestre, ralentizándose desde el 27,5% del trimestre anterior. AWS, de Amazon, está ampliamente considerado como el líder del espacio de computación en nube, por delante de Microsoft Azure y Google Cloud.

Los ingresos por publicidad, que se han convertido cada vez más en otro importante motor de crecimiento para Amazon, también se tendrán en cuenta después de anotar un crecimiento anualizado de las ventas del 19% en el último trimestre, superando a empresas de publicidad en línea como Google, Facebook y Snap (NYSE:).

Por el contrario, el negocio principal de comercio electrónico de Amazon probablemente sufrirá otro trimestre de desaceleración del crecimiento después de que su segmento de tiendas en línea se contrajera un 2% interanual en el último trimestre debido a la desaceleración del gasto discrecional de los consumidores en medio de una perspectiva de demanda incierta.

Las acciones de Amazon han superado al mercado en general en lo que va de 2023, con una subida del 23,6% en lo que va de año, ya que las acciones tecnológicas de alto crecimiento han vuelto a ser favorables tras la brutal liquidación del año pasado.

Las acciones se han disparado en las últimas semanas, con AMZN anotándose una ganancia de casi el 18% desde que alcanzó un mínimo a mediados de marzo de 88,12 dólares.

Fuente: InvestingPro

Según el modelo de InvestingPro, las acciones de Amazon siguen estando relativamente infravaloradas y podrían experimentar una subida del 12,6% desde los niveles actuales, lo que las acercaría a su valor razonable de 116,88 dólares por acción.

Apple

- Fecha de los resultados: Jueves, 4 de mayo

- Estimación de crecimiento del BPA: -5,9% interanual

- Estimación del crecimiento de los ingresos: -4,5% interanual

- Rentabilidad anual de AAPL: +28.2%

Apple será el último valor ‘FAAMG’ en presentar resultados trimestrales cuando publique los resultados del segundo trimestre fiscal tras el cierre del mercado a las 16:30 ET del jueves 4 de mayo. Una llamada con el CEO Tim Cook y CFO Luca Maestri está programada para las 17:00 ET.

Echa un vistazo a InvestingPro para más información sobre las ganancias de Apple

No es de extrañar que las previsiones de beneficios se hayan revisado a la baja 20 veces en los 90 días anteriores a la publicación de los resultados, según InvestingPro, ya que el fabricante del iPhone tiene que hacer frente a varios vientos en contra en medio del difícil entorno operativo.

Fuente: InvestingPro

Según las estimaciones de consenso de Investing.com, se espera que el beneficio por acción de Apple sea de 1,43 dólares, un 5,9% menos que hace un año. Los ingresos se prevén en 92.880 millones de dólares, es decir, un descenso del 4,5% anual en medio de la ralentización de la demanda de sus smartphones y ordenadores de gama alta.

De ser así, sería el segundo trimestre consecutivo de descenso de las ventas del conglomerado de electrónica de consumo con sede en Cupertino (California) en medio de las sombrías perspectivas macroeconómicas.

Wall Street prestará mucha atención al crecimiento del negocio del iPhone de Apple después de que las ventas cayeran bruscamente durante el importantísimo trimestre fiscal de las vacaciones de diciembre. Los ingresos del Mac, que se redujeron un 28,6% interanual en el último trimestre, también serán de interés en medio del deterioro del mercado del PC.

Se espera que un punto brillante sea el negocio de servicios de la empresa, que fue el segmento de más rápido crecimiento en el primer trimestre fiscal, con un crecimiento anualizado de los ingresos del 6,4%. Esta unidad incluye las ventas de la App Store, las suscripciones mensuales, las cuotas de pago, las garantías ampliadas, los derechos de licencia y la publicidad.

Las acciones de Apple cotizan cerca de su nivel más alto desde agosto de 2022, en vísperas del informe de resultados. Las acciones han subido un 28,2% en lo que va de año. Con una capitalización bursátil de 2,64 billones de dólares, Apple es la empresa más valiosa que cotiza en la bolsa estadounidense.

Fuente: InvestingPro

Las acciones de Apple parecen estar sobrevaloradas según varios modelos de valoración de InvestingPro: el valor razonable medio de AAPL se sitúa en 147,86 dólares, lo que supone una potencial caída del 11,3% respecto al valor de mercado actual.

***

Divulgación: En el momento de escribir estas líneas, estoy largo en el S&P 500, y en el Nasdaq 100 a través del SPDR S&P 500 ETF (SPY), y el Invesco QQQ Trust ETF (QQQ). También estoy largo en el Technology Select Sector SPDR ETF (XLK).

Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de la situación financiera de las empresas. Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Source: INVESTING