La divergencia entre las empresas de semiconductores y el software B2B es cada vez más difícil de ignorar. En este informe, resumimos nuestras conclusiones de los beneficios comunicados (C4Q22) y profundizamos en por qué esperamos una recuperación del gasto empresarial en el 2S23.

Contenido

- ¿Cuál es la causa de la gran divergencia entre las semipymes y el software B2B?

- ¿Se han restablecido por fin las expectativas del software B2B?

- Notas de la conferencia industrial de BofA

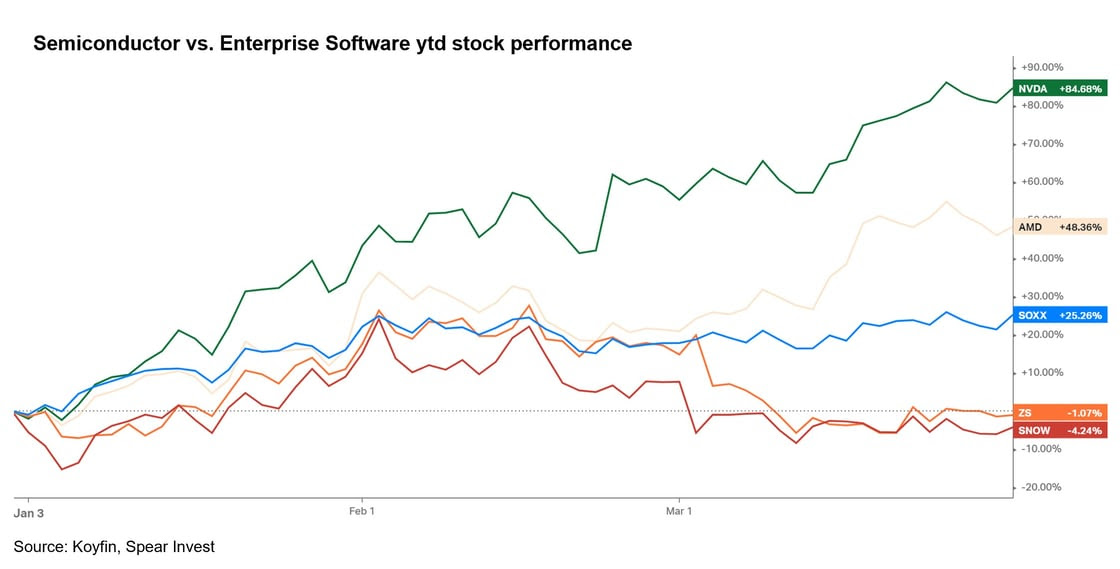

Semis vs. Software B2B

Los semiconductores suelen ser un indicador precoz de la recuperación económica. Ello se debe a su estrategia de penetración en el mercado (es decir, sus canales de distribución), que puede amplificar el impacto de la caída y contribuir a la recuperación.

Los semiconductores tienen una amplia gama de aplicaciones, que van desde el mercado final de consumo, como los juegos, hasta el mercado final de los centros de datos, como los hiperescaladores. Aunque el mercado final de consumo fue el primero en experimentar un descenso en la primera mitad de 2022, la debilidad económica se extendió rápidamente a otros mercados finales, como el de centros de datos, a lo largo del año.

El capex de los centros de datos ha estado en el punto de mira, ya que varios proveedores de la nube apuntaron a una ralentización del gasto. Pero en algunas áreas, como la informática acelerada, las tendencias seculares (por ejemplo, la IA) empezaron a compensar los vientos en contra cíclicos. Muchos inversores consideran los semiconductores como un mercado final, pero cada producto individual tiene su propia dinámica de oferta/demanda.

La demanda de computación acelerada a través de las GPU va en aumento, y la Inteligencia Artificial (IA) y la IA generativa, en particular, impulsan una fuerte demanda de estos productos. Esta tendencia ya está en marcha y afectando a los resultados. En la actualidad, la computación acelerada representa una pequeña parte de los centros de datos.

Nuestras comprobaciones de canal indican que la capacidad de computación de alto rendimiento es muy ajustada. Tras el anuncio de OpenAI/ChatGPT, muchas empresas han incorporado funciones de IA a sus productos. Estas nuevas funciones requieren potencia de cálculo en el back-end. Incluso gigantes tecnológicos como Microsoft (NASDAQ:) están sintiendo la presión de las limitaciones de capacidad a medida que dan prioridad a las cargas de trabajo de IA. Está claro que la demanda de computación de alto rendimiento se está disparando, y los que pueden proporcionarla están preparados para el éxito.

Mientras que algunos inversores esperaban dificultades para el segmento de centros de datos de Nvidia (NASDAQ:), la sorpresa fue que la empresa previó un fuerte crecimiento intertrimestral en el primer trimestre de 2014. Además de la tendencia secular hacia la computación acelerada, la empresa se está beneficiando de la introducción de nuevos productos (H100) que conllevan una prima de precio (1,5-2x ASP). En sólo el segundo trimestre de su disponibilidad, las ventas de H100 ya han superado a las de A100, según Nvidia.

A diferencia de las GPU, el mercado de CPU y memoria no está tan ajustado, pero también empieza a mostrar signos de estabilización. En consecuencia, el rendimiento superior de los semis, en concreto de los fabricantes de GPU, tiene sentido. Sin embargo, lo que llama la atención en este momento del ciclo es el mal comportamiento de otros segmentos del gasto empresarial, que suelen tocar fondo 6 meses después que las empresas de semiconductores.

Mientras que Nvidia y Advanced Micro Devices (NASDAQ:) suben un 85% y un 45%, respectivamente, las empresas de infraestructura en la nube y ciberseguridad de alta calidad como Zscaler (NASDAQ:) y Snowflake (NYSE:) cotizan cerca de mínimos, a pesar de beneficiarse potencialmente de tendencias seculares similares.

¿Por fin se reajustan las expectativas del software B2B?

La mayor parte de nuestro universo de cobertura tecnológica comunicó sus beneficios el mes pasado y los resultados generales fueron decepcionantes. El tema en todos los informes fue similar al del trimestre pasado: ciclos de ventas alargados, clientes que solo compran lo que necesitan, división de grandes acuerdos en pequeños trozos, etc.

Aunque la mayoría de las empresas prevén un crecimiento más lento de los ingresos en el futuro que hace uno o dos años, la magnitud de la ralentización es sorprendente. Ahora se prevé que las empresas de hipercrecimiento que están a la vanguardia de la innovación crezcan

La mayoría de las sorpresas a la baja de este trimestre procedieron de las empresas de mayor calidad que ofrecieron unos resultados sólidos, pero que no llegaron a sus batidas/subidas habituales. Zscaler, Snowflake, Datadog (NASDAQ:), MongoDB (NASDAQ:), y Confluent (NASDAQ:), todas cayeron en esta categoría.

En el lado positivo, hubo varias tendencias en el informe C4Q22 que anticipamos persistirán a lo largo del año y más allá.

- Las plataformas funcionan mejor que las soluciones puntuales. Si bien la captación de nuevos logotipos fue uno de los retos importantes destacados en esta temporada de ganancias, las empresas con múltiples productos o grandes bases instaladas pudieron obtener mejores resultados, ya que fueron capaces de hacer upselling a sus clientes actuales.

- La reducción de costes empieza a repercutir en los resultados. Las mayores sorpresas en los resultados de las empresas tecnológicas en general se debieron a la reducción de costes. Destacamos esta tendencia a principios de año y estamos empezando a verla reflejada en los resultados.

- Lo “imprescindible” funciona mejor que lo “agradable”. Áreas como la ciberseguridad, fueron más resistentes en comparación con otras áreas de gasto empresarial donde las empresas fueron capaces de optimizar las compras como el gasto en la nube, DevOps, herramientas de colaboración.

1. Las plataformas obtuvieron mejores resultados que las soluciones puntuales

Las plataformas, en las que la empresa puede vender a su base actual de clientes nuevas soluciones, obtuvieron mejores resultados que las empresas que dependen de nuevos clientes, especialmente en el caso de productos relativamente más caros, como la seguridad de confianza cero. Palo Alto Networks (NASDAQ:) destacó por su sólida cartera de soluciones de nueva generación y su amplia base instalada. Crowdstrike (NASDAQ:), por su parte, también obtuvo buenos resultados gracias a su capacidad para vender más soluciones y expandirse a las pymes.

A medida que avanzamos hacia los próximos 5 años en un entorno de liquidez más ajustada, prevemos que M&A desempeñará un papel crucial a la hora de impulsar la creación de valor para las empresas. De hecho, creemos que M&A será una de las palancas clave que permitirá a las empresas seguir siendo competitivas y relevantes en un mercado en constante evolución. Por ello, las empresas con un sólido historial y programas de integración probados obtendrán un múltiplo superior.

2. La reducción de costes apenas empieza a repercutir en los resultados

Si bien la demanda fue moderada tanto en el gasto empresarial como en el de consumo, las empresas pudieron tomar medidas en materia de costes que les reportaron importantes beneficios.

Incluso las empresas de alta calidad con un impresionante crecimiento de ingresos de dos dígitos pueden beneficiarse de una medida prudente de recorte de costes, como una reducción de plantilla (hasta ~10%). Una reducción de este tipo puede mejorar significativamente los márgenes sin afectar negativamente a las perspectivas de crecimiento a largo plazo. Algunos ejemplos notables de empresas que creemos que aplicarán con éxito esta estrategia son Salesforce (NYSE:), HubSpot (NYSE:), Zoom (NASDAQ:) y Shopify (NYSE:).

El recorte de costes por encima del 10% de la plantilla suele ser señal de un giro importante y es significativamente más arriesgado. Esta estrategia podría tener mucho éxito (por ejemplo, Meta (NASDAQ:), Twitter), pero también podría ser un signo de modelos de negocio cuestionados (Upstart (NASDAQ:), Opendoor (NASDAQ:), Carvana (NYSE:)).

3. Los productos “imprescindibles” obtuvieron mejores resultados que los “deseables”.

Un tema que escuchamos a lo largo de la temporada de resultados fue que las empresas gastaron dinero solo donde tenían que hacerlo. En consecuencia, las áreas más afectadas fueron DevOps, donde las empresas adquirieron créditos solo para el proyecto actual. El gasto en la nube mostró una tendencia similar, en la que las empresas trataron de optimizar su gasto.

Si bien esta tendencia a gastar solo donde sea necesario puede continuar durante el resto del año, creemos que en última instancia se reducirá al retorno de la inversión que estos productos proporcionan. En el caso de las soluciones que ofrecen un retorno de la inversión convincente, un despliegue más eficiente podría significar menos ciclicidad en el futuro,

El gasto de las empresas podría repuntar significativamente en el segundo semestre de 2013.

La semana pasada asistimos a la conferencia BAML Industrials en Londres, donde nos reunimos con más de 50 consejeros delegados y directores financieros de empresas de una amplia gama de subsectores.

Hubo un claro cambio de sentimiento desde finales de 2022, cuando la mayoría de los equipos directivos apuntaban a cierta incertidumbre. La mayoría de los mercados finales están sorprendiendo al alza, con la excepción de la vivienda. Varias empresas señalaron que el 1T23 está evolucionando mejor de lo previsto. Además, el efecto de la deslocalización está empezando a notarse en la cartera de pedidos, con especial fuerza en la fabricación de semiconductores.

Además, la recuperación de China está mostrando una fuerza creciente. Esto nos ha sorprendido, ya que el mercado chino se ha mostrado lento tras la excitación de la reapertura a principios de año.

La mayoría de las empresas esperan que la inflación se mantenga estable. Pero, por lo general, las empresas pueden repercutir las subidas de precios e incluso mejorar los márgenes. Por consiguiente, los beneficios empresariales pueden actuar como una cobertura contra la inflación.

Muchos inversores siguen preocupados por una recesión con estrechamiento de la liquidez, inversión de la , implosión del sistema bancario, etc. Sin embargo, creemos que esta recesión es muy diferente de los ciclos anteriores. Mientras que la mayoría de los ciclos siguen un patrón, lo que diferencia a este ciclo es que no había exceso de capacidad al entrar en la recesión. En consecuencia, incluso con una liquidez más restringida y un crecimiento económico más lento, la mayoría de los mercados finales están resistiendo muy bien.

A continuación resumimos nuestras notas de la conferencia:

Divulgaciones:

Las opiniones aquí expresadas son meramente informativas y no constituyen recomendaciones de inversión. La SPEAR puede, pero no necesariamente, tener inversiones en las empresas mencionadas. Para consultar la lista de participaciones, haga clic en aquí. Todo el contenido es original y ha sido investigado y producido por SPEAR, a menos que se indique lo contrario. Ninguna parte del contenido original de la SPEAR puede ser reproducida en forma alguna sin el permiso y la atribución a la SPEAR. El contenido tiene únicamente fines informativos y educativos y no debe interpretarse como asesoramiento en materia de inversión ni como una oferta o solicitud de productos o servicios para personas que tengan prohibido recibir dicha información en virtud de la legislación aplicable en su lugar de ciudadanía, domicilio o residencia. Algunas de las declaraciones contenidas en este sitio web pueden ser declaraciones de expectativas futuras y otras declaraciones prospectivas que se basan en las opiniones y suposiciones actuales de SPEAR, e implican riesgos e incertidumbres conocidos y desconocidos que podrían hacer que los resultados, el rendimiento o los acontecimientos reales difieran materialmente de los expresados o implícitos en dichas declaraciones. Todo el contenido está sujeto a cambios sin previo aviso.

Todas las declaraciones hechas con respecto a compañías o valores u otra información financiera en este sitio o cualquier sitio relacionado con SPEAR son estrictamente creencias y puntos de vista sostenidos por SPEAR o el tercero que hace tal declaración y no son endosos por SPEAR de ninguna compañía o valor o recomendaciones por SPEAR para comprar, vender o mantener cualquier valor. El contenido presentado no constituye asesoramiento de inversión, no debe utilizarse como base para ninguna decisión de inversión y no pretende proporcionar ningún asesoramiento legal, fiscal o contable. Recuerde que existen riesgos inherentes a la inversión en los mercados, y que sus inversiones pueden valer más o menos que su inversión inicial en el momento del reembolso. No existe garantía alguna de que se alcancen los objetivos de SPEAR.

Además, no existe ninguna garantía de que las estrategias, métodos, sectores o cualquier programa de inversión aquí expuestos hayan sido o vayan a ser rentables, ni de que las recomendaciones o decisiones de inversión que tomemos en el futuro vayan a ser rentables para cualquier inversor o cliente. La gestión profesional del dinero no es adecuada para todos los inversores. Haga clic aquí para consultar nuestra Política de privacidad.

Source: INVESTING