-Advertisement-

El 25 de octubre de 2022 – unas dos semanas antes del colapso de la tercera mayor bolsa de criptodivisas del mundo, FTX – el prominente arquitecto de DeFi Andre Cronje publicó un premonitorio artículo con una escalofriante advertencia sobre el estado de los intercambios centralizados de criptodivisas:

“Los remedios bajo el actual régimen regulador son ineficaces. La mayoría de los inversores renuncian a sus derechos sobre su criptodivisa en los voluminosos términos y condiciones de los intercambios de criptodivisas y muchos (en el mejor de los casos) se clasificarán como acreedores no garantizados en caso de que se liquiden estos servicios de intercambio. Los proveedores de servicios de criptointercambio y criptoinversión están operando esencialmente como bancos, pero sin las salvaguardias y la regulación que los bancos están obligados a seguir.”

Lo que ocurrió después es historia. Con la abrupta caída de FTX, los clientes descubrieron de repente que, a pesar de todas las garantías anteriores, sus activos habían quedado bloqueados, ya que la extinta bolsa se declaró en quiebra en medio de un déficit de 8.000 millones de dólares, consecuencia de que los altos ejecutivos desviaron los activos de los clientes para operar con el fondo de cobertura relacionado Alameda Research. Aunque la nueva dirección afirma haber recuperado parte de los activos de los clientes, los fondos de éstos siguen bloqueados por el procedimiento de quiebra, sin final a la vista y con elevadas costas judiciales por delante.

A raíz de esto, la comunidad de criptomonedas ha planteado serias preocupaciones sobre el estado de los CEX. Exigencias tales como la prueba de activos y pasivos, la segregación de los fondos de los clientes, y el registro voluntario como agentes de bolsa se han hecho eco en la industria. Dicho esto, ¿no han llegado hasta aquí los CEX haciendo un esfuerzo por legitimar sus operaciones? He aquí por qué la cuestión es más complicada de lo que parece.

¿Por qué no se regula?

Jack Graves, profesor de la Universidad de Siracusa, dice a Magazine: “Que yo sepa, no hay nadie que actúe como bolsa de criptomonedas y activos digitales en EE.UU. que esté registrado en la SEC. En su lugar, se limitan a declarar que no comercian con valores. Y esa es una diferencia crítica”.

Graves explica que si bien los intercambios como Coinbase son transmisores de dinero con licencia, no son corredores de valores. “Tan pronto como se habla de corredores-agentes de valores, eso desencadena un montón de requisitos de divulgación y custodia”, afirma Graves. “Resulta que uso Fidelity como sociedad de corretaje, y si Fidelity quiebra, no soy un acreedor no garantizado en la quiebra. Así que tengo derecho a mis activos antes que todos los acreedores no garantizados”.

Al menos en EE.UU., las criptobolsas no pueden convertirse en agentes de bolsa porque los activos digitales que facilitan no están clasificados como valores por la SEC. Sin embargo, también existe una gran confusión al respecto.

“Gary Gensler ha dicho esencialmente que todo, excepto Bitcoin y tal vez Ether, es probablemente un valor”, dice Graves. “Por tanto, las bolsas opinan que hasta que la SEC diga que es un valor, van a comerciar con él. Y tan pronto como la SEC diga que los criptoactivos son valores, van a renunciar”.

-Advertisement-

El problema no es exclusivo de Estados Unidos. Lennix Lai, director gerente de la criptobolsa OKX de Singapur, explica a Magazine que las criptobolsas no pueden, por ahora, registrarse como agentes de bolsa debido a una diferencia fundamental en su modelo de negocio:

“Por definición, una bolsa de criptomonedas es en realidad un motor de emparejamiento que combina órdenes de compradores y vendedores. Una licencia de broker-dealer sólo rige las relaciones en las que usted, como empresa, tiene la capacidad de gestionar órdenes de clientes y encaminarlas a una bolsa de valores. Sin embargo, en el mundo de las criptomonedas, la mayoría de los modelos de negocio que funcionan no son el modelo de corredor-agente, sino un modelo de “bolsa de valores”. Por lo tanto, eso supone una dificultad regulatoria para los gobiernos, ya que no tenemos una licencia de bolsa que solicitar.”

Canadá es una de las pocas jurisdicciones que ofrecen una vía regulatoria clara para que los intercambios se conviertan en corredores-agentes registrados – tal vez debido al repentino colapso de la importante bolsa de criptomonedas canadiense QuadrigaCX en 2019.

En Canadá, todos los criptointercambios prospectivos deben registrarse ante la Organización Reguladora de la Industria de Inversiones de Canadá y los reguladores provinciales aplicables para realizar negocios. El 22 de junio de 2022, la Comisión de Valores de Ontario anunció que había emitido una acción de ejecución contra Bybit y KuCoin, alegando que ambos operaban plataformas de comercio de criptoactivos no registradas en el país.

Una vez registradas, las criptobolsas en Canadá se convierten en agentes de bolsa al igual que sus homólogas de negociación de acciones, a pesar de que los reguladores dictaminaron que los activos facilitados por las bolsas no son valores. Como explica a Magazine Katrina Prokopy, directora jurídica de la bolsa canadiense Coinsquare:

“Coinsquare es la primera plataforma de negociación de criptoactivos que procedió a obtener el registro como agente de inversiones y un IIROC [Investment Industry Regulatory Organization of Canada] miembro. Eso llevó dos años de intenso trabajo con los reguladores. Los inversores pueden estar tranquilos sabiendo que los concesionarios del IIROC deben mantener suficiente capital regulatorio y deben tener controles operativos, controles financieros, cumplimiento, requisitos de competencia, gestión de riesgos, requisitos de seguros y requisitos de custodia en el uso de contrapartes que sean aceptables para el IIROC y puedan tener una cierta cantidad de capital. En ausencia de fraude, fraude flagrante, sería muy difícil que la misma situación que FTX ocurriera con una plataforma regulada por el IIROC”.

Además, los CEX offshore pueden seleccionar jurisdicciones de gobierno muy alejadas de los domicilios de residencia de los usuarios, lo que dificulta la resolución de disputas. Por ejemplo, según las condiciones de uso de Binance, el Centro Internacional de Arbitraje de Hong Kong tiene la facultad discrecional de regular las disputas entre la bolsa y sus clientes. Aunque Binance ha aceptado en el pasado atender las disputas planteadas en dicho tribunal, los usuarios se han quejado de que el proceso es bastante caro. Mientras tanto, Prokopy explica que la jurisdicción que rige Coinsquare se encuentra en Ontario, Canadá. Por lo tanto, los usuarios no necesitan viajar al extranjero o contratar abogados extranjeros de derecho internacional para resolver una disputa entre ellos y la bolsa:

“Los clientes tienen acceso a nuestros reguladores, tienen acceso a nuestro departamento jurídico y de cumplimiento para ayudar a resolver los asuntos, y tienen recurso último al sistema judicial canadiense si eso es lo que quieren perseguir. Y como empresa registrada en Ontario, tenemos un domicilio social”.

Lea también

Características

Crypto Pepes: ¿Qué hace la rana meme?

Características

Así se gana -y se pierde- una fortuna con las NFT

¿Están protegidos por ley los fondos de usuarios?

Graves resume la normativa bajo la que operan las bolsas de criptodivisas offshore: Es como decir: “Mira, estamos en buena forma; pero si quebramos, eres un acreedor general inseguro”.

Según Graves, los acreedores no garantizados suelen recuperar 10 céntimos por dólar en Estados Unidos. “Creo que tenemos mucho trabajo por hacer con una alternativa que tenga sentido, que no sea sólo el incumplimiento de contrato”, afirma Graves. “Y el incumplimiento de contrato no vale mucho cuando acabas en quiebra”.

“Suponiendo que todo el mundo hace lo que puede, intenta ganar dinero, y simplemente no funciona, y la bolsa quiebra, sigues sin tener ninguna protección como cliente”.

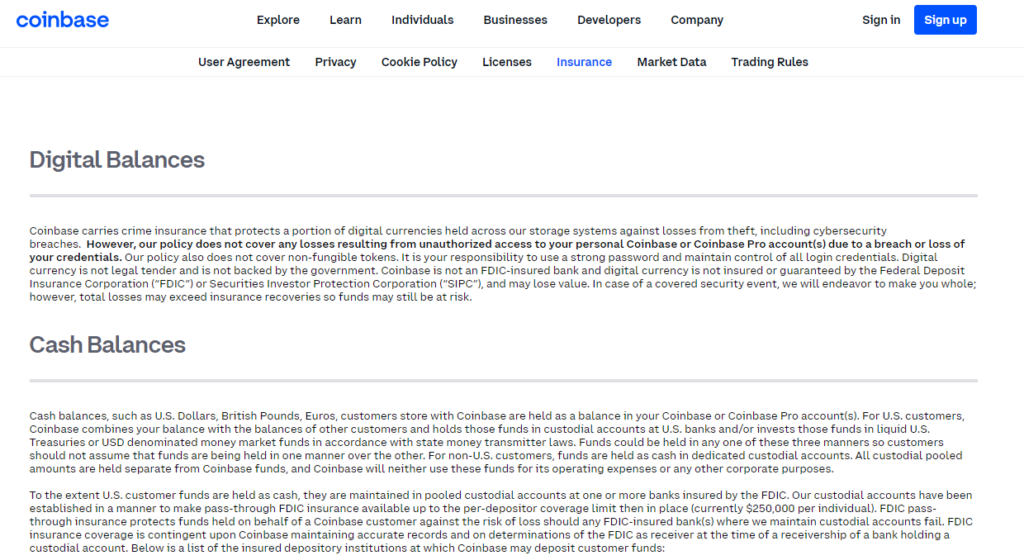

Por ejemplo, las condiciones de uso de Coinbase establecen que la empresa cuenta con un seguro contra delitos que protege los activos digitales frente a robos y violaciones de la ciberseguridad. Sin embargo, la póliza no cubre el “acceso no autorizado” a las cuentas de Coinbase debido a una violación de las credenciales. Además, mientras que los depósitos en fiat de los clientes estadounidenses están cubiertos hasta 250.000 dólares por la Federal Deposit Insurance Corporation en caso de impago del banco depositario, la misma protección no se extiende a sus tenencias de activos digitales.

Otra bolsa, OKX, explícitamente indica en sus condiciones de servicio que “Los activos digitales de los usuarios no están protegidos por un sistema de protección de depósitos o de seguro de depósitos. En caso de déficit irreconciliable, es posible que no reciba algunos o ninguno de sus activos o fondos depositados.”

Lai de OKX explica que esto se debe a que la industria de seguros no tiene la capacidad completa para suscribir riesgos en el ámbito de la criptodivisa:

“La mayoría de las pólizas de seguro ahora mismo sólo cubren una cantidad relativamente restringida porque quieren limitar su apetito de riesgo, y también, cubrirán un área específica de riesgo – por ejemplo, trabajos con información privilegiada”.

Prokopy, de Coinsquare, confirma las limitaciones de las pólizas de seguros que cubren a las criptoempresas. Los clientes de Coinsquare tienen actualmente pólizas de seguro que cubren 1 millón de dólares de sus depósitos en dólares canadienses fiat, pero Prokopy dice que la cobertura no se extiende a los activos digitales. Explica que la empresa ha estado abogando por una ampliación de la cobertura, ya que actualmente paga las mismas tasas que otros miembros del IIROC por el seguro de activos:

“Existe el Fondo Canadiense de Protección del Inversor, que es la cobertura de seguro que las empresas miembros del IIROC tienen para los activos de los clientes en el espacio cripto. Está disponible para el componente de efectivo en las cuentas de negociación. Pero en este momento el CIPF no cubre el cripto. Así que, en el caso de que el distribuidor del IIROC quebrara, habría protección de seguro para el componente en efectivo, no para el componente cripto.”

¿Son legítimas las pruebas de reservas?

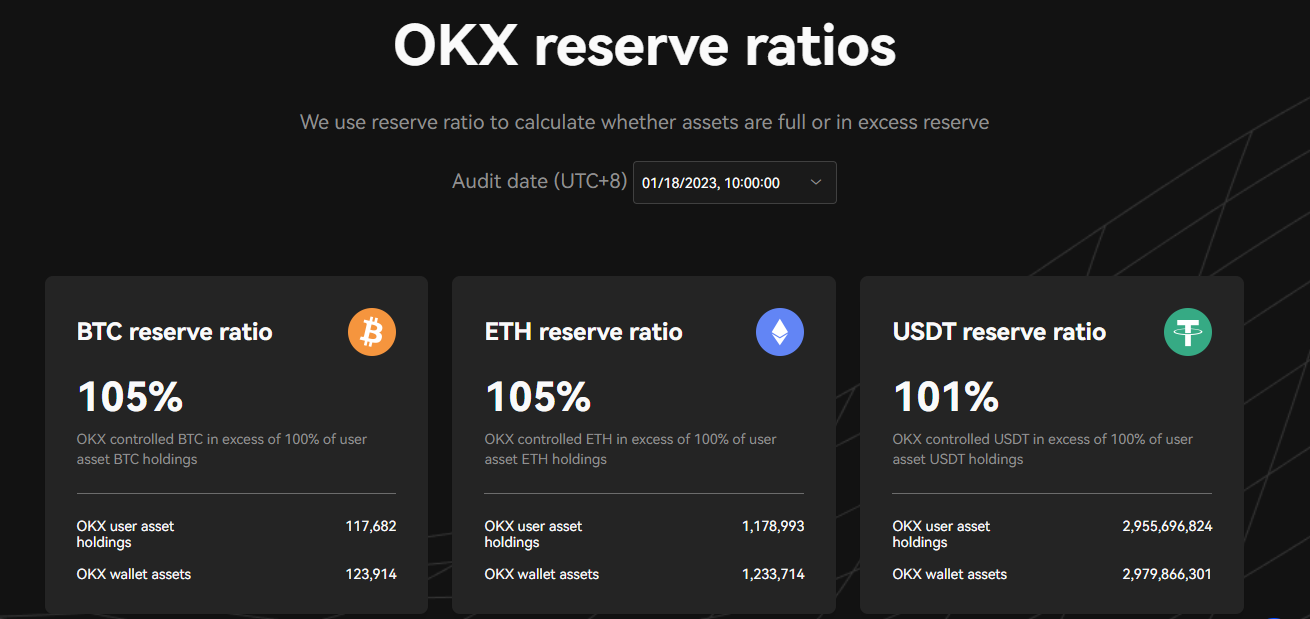

Según Lai, una forma de que los clientes reciban garantías de que sus fondos están seguros es mediante una auditoría de la prueba de reservas.

“La prueba de reservas que publicamos engloba la prueba de responsabilidad”, dice Lai. “Por cada cliente de OKX que es propietario de su depósito, OKX registra un pasivo frente a él”.

El ejecutivo explica que al permitir a los usuarios autoverificar las declaraciones de la bolsa mediante métodos de código abierto, OKX demuestra a sus clientes que su cobertura de activos frente a pasivos “es superior a uno a uno”. La bolsa actualiza mensualmente su prueba de reservas.

Otras partes interesadas, como el antiguo consejero delegado de Kraken, Jesse Powell, no están de acuerdo. Para Powell, una prueba de reservas que incluya la verificación del árbol de Merkle es una “gilipollez de manual” y no puede utilizarse en lugar de una cuenta tradicional completa. “La declaración de activos no tiene sentido sin pasivos”, tuiteó en noviembre de 2022.

-Advertisement-

Graves también señaló la dificultad de encontrar auditores para trabajar. “El problema ahora mismo, según tengo entendido, es que los auditores no saben cómo auditar”, afirma.

Suscríbase a

Las lecturas más interesantes sobre blockchain. Entregado una vez

semana.

“No tienen ni idea de cómo tratar este asunto. Puedes auditar cuántos activos tiene un criptointercambio en la cadena, pero ¿cuántos de ellos están pignorados como garantía? Eso es mucho más difícil de averiguar a menos que tengas acceso a sus servicios financieros, libros y registros. […] Vimos esto con FTX. Sí, FTX tiene algo de dinero, pero un montón de él fue transferido a Alameda, y Alameda está invirtiendo en swaps apalancados. Y así, sólo mirando a los activos en la cadena, se puede verificar que, pero realmente no te dice nada en términos de pasivos y el apalancamiento “.

Actualmente, Coinbase es una de las pocas bolsas de criptomonedas que cuenta con un auditor -Deloitte-, aunque gran parte de ello puede atribuirse al hecho de que es una empresa que cotiza en bolsa. Anteriormente, la auditora sudafricana Mazars afirmó que el Bitcoin de los usuarios de Binance estaba “totalmente colateralizado” en la plataforma, pero luego retiró su verificación de prueba de reserva para Binance, junto con otros criptointercambios, de su sitio web aproximadamente una semana después. Binance dice que se ha puesto en contacto con múltiples grandes empresas de auditoría, pero que “actualmente no están dispuestas a realizar una PoR para una criptoempresa privada.”

¿Podemos seguir confiando en los CEX?

Aunque los usuarios de criptomonedas han coincidido en gran medida en la necesidad de que los CEX se regulen tras el colapso de FTX, puede que actualmente no sea posible debido a la falta de vías de regulación. Prokopy, de Coinsquare, es un claro ejemplo de la confianza que despiertan los CEX cuando existe una vía clara. Sin embargo, tanto Lai como Graves plantearon la cuestión de los caóticos marcos reguladores de EE.UU., Singapur y otras partes del mundo, que hacen imposible obtener una licencia de agente de bolsa.

Dicho esto, los reguladores han intensificado sus esfuerzos en este nuevo campo. En una sesión informativa celebrada en la Casa Blanca el 27 de enero, los legisladores declararon que estaban trabajando en “salvaguardias” para complementar el desarrollo de nuevas tecnologías de activos digitales y desvelar prioridades para la investigación de blockchain. Por ahora, los CEX se enfrentan a una ardua batalla para demostrar legitimidad a sus usuarios. Pero, como dice Graves, siguen existiendo algunas salvaguardias corporativas esenciales, aparte de la obligación contractual con los clientes.

“No creo que la estructura actual de las bolsas extranjeras sea un problema. Si bolsas como Binance.US y Binance International no se mantienen independientes, los reguladores estadounidenses irán a por Binance International y dirán que tenemos jurisdicción porque estáis actuando a través de la entidad estadounidense. Si estuvieran mezclando fondos, los acreedores locales también podrían ir a por Binance International para pagar todas esas deudas”.

Lea también

Características

¿Es Bitcoin una religión? Si no lo es, pronto podría serlo

Características

Fichas de aficionado: Día de comercio de su equipo deportivo favorito

Source: COIN TELEGRAPH

{kind=link}