{kind=link}

-Advertisement-

El mercado de criptomonedas fue testigo del verano DeFi de 2020, donde las aplicaciones financieras descentralizadas como Compound y Uniswap convirtieron a Ether (ETH) y Bitcoin (BTC) en activos que generan rendimiento a través de la agricultura de rendimiento y las recompensas de minería de liquidez. El precio del Ether casi se duplicó hasta los 490 dólares, ya que la liquidez total de los protocolos DeFi alcanzó rápidamente los 10.000 millones de dólares.

Hacia finales de 2020 y principios de 2021, la flexibilización cuantitativa inducida por COVID-19 en todos los mercados mundiales estaba en pleno efecto, causando una carrera mega-bull que duró casi un año. Durante este tiempo, el precio del Ether aumentó casi diez veces hasta alcanzar un máximo por encima de los 4.800 dólares.

Una vez finalizada la eufórica fase alcista, se produjo un doloroso enfriamiento exacerbado por el desplome de UST-LUNA que comenzó a principios de 2022. Esto llevó el precio del Ether hasta los 800 dólares. Un rayo de esperanza llegó finalmente en el tercer trimestre, cuando el mercado experimentó un repunte positivo liderado por la narrativa de la fusión de Ethereum.

El cambio a un mecanismo de consenso proof-of-stake (PoS) respetuoso con el medio ambiente fue un gran paso adelante. El acontecimiento también redujo la inflación del Ether tras la fusión. Durante el periodo previo a la Fusión del 15 de septiembre de 2021, ETH alcanzó un máximo de más de 2.000 dólares. Sin embargo, el impulso alcista se desvaneció rápidamente, convirtiendo la Fusión en un evento de compra de rumores y venta de noticias.

Una oportunidad alcista similar podría estar gestándose en Ether a medida que la próxima actualización de Shanghai, prevista para marzo de 2023, acapare la atención del mercado. La actualización permitirá por fin retirar fondos de los contratos de estaca de Ethereum, que actualmente están bloqueados. La actualización reducirá significativamente el riesgo de apostar ETH.

Proporcionará una oportunidad para que crezcan los protocolos de estaca de liquidez. Los tokens de gobernanza de algunos de estos protocolos se han disparado desde el comienzo del nuevo año a medida que se crea expectación en torno a ellos.

Existe la posibilidad de que la actualización pueda empujar estos tokens hacia los máximos de Merge del año pasado. Además, el espacio de apuestas de Ethereum está todavía en sus primeras etapas, proporcionando una oportunidad de mercado para el crecimiento de estos protocolos.

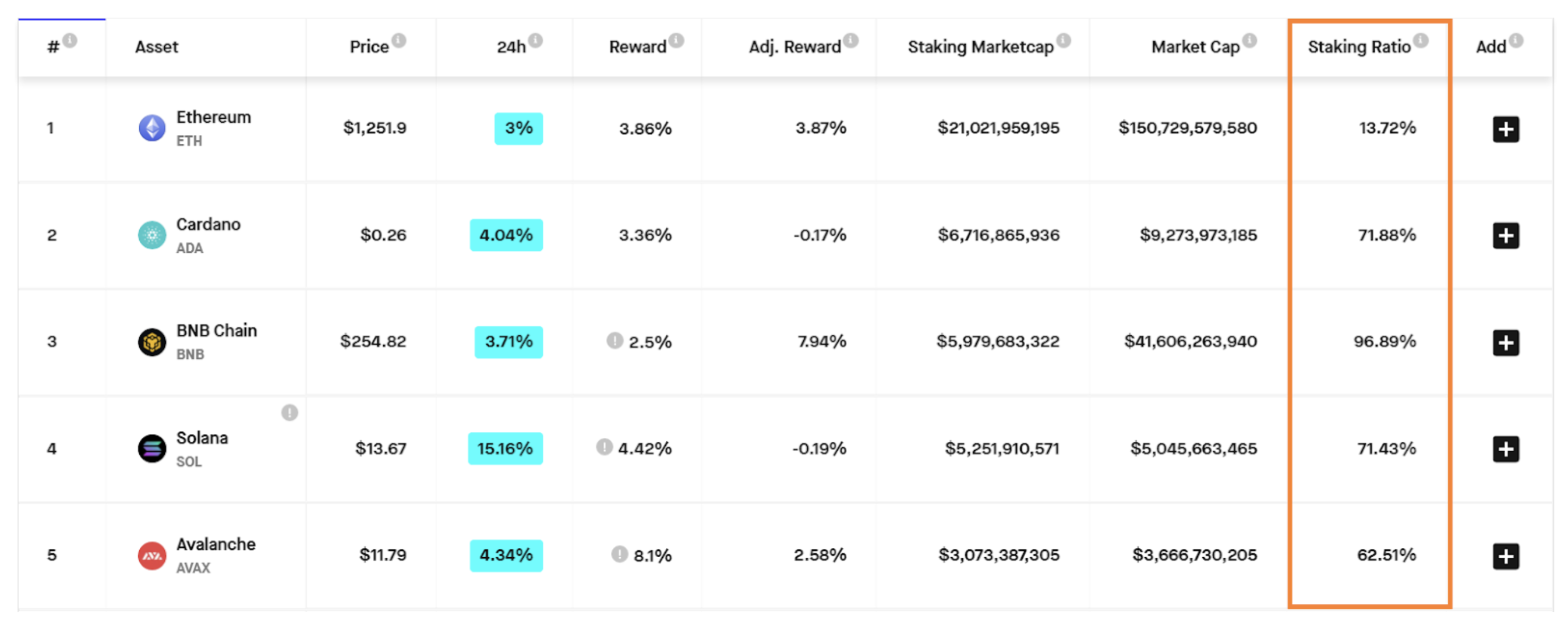

El porcentaje de Ether estacado es bajo

Actualmente, el 13,18% del suministro total de Ether está apostado en la cadena Beacon, lo que es bajo comparado con otras cadenas proof-of-stake (PoS) como Cosmos Hub (ATOM) con un ratio de apuesta del 62,5%, Cardano (ADA) con un 71,8%, y Solana (SOL) con un 71,4%. La razón del bajo ratio de apuesta de Ethereum es que el Ether apostado está bloqueado en su estado actual, pero esto cambiará en marzo.

La próxima actualización de Shanghai incluirá un código conocido como EIP 4895 que permitirá las retiradas de Ether apostado de Beacon Chain, permitiendo un intercambio 1:1 de Ether apostado por Ether. El ratio de staking de Ethereum debería alcanzar la paridad con otras redes PoS líderes después de esta actualización. Una parte significativa de los cuales probablemente se moverá a los protocolos de estaca líquida.

Reducción del riesgo de los derivados de estaca líquida

Los protocolos de estaca líquida como Lido y Rocket Pool permiten a los titulares de Ether estacar sin ejecutar un nodo validador. Dado que el Ether se agrupa, un único usuario no tiene un umbral mínimo de 32 ETH (por valor de unos 40.000 dólares) para apostar. La gente puede apostar fracciones de Ether, reduciendo la barrera de entrada para apostar.

Los protocolos también permiten la provisión de liquidez para los activos apostados, que de otro modo quedarían bloqueados en los contratos de estaca. Los contratos DeFi dan un token derivado (por ejemplo, stETH de Lido) a cambio de Ether apostado en la red proof-of-stake (PoS). Un usuario puede comerciar con stETH mientras obtiene rendimientos del contrato de estaca.

A medida que aumente el ratio de staking de Ethereum tras la actualización de marzo, es probable que aumente con él el uso de protocolos de staking de liquidez. Actualmente, los protocolos de estaca de liquidez representan 32.65% del total de Ether apostado. Debido a las ventajas mencionadas anteriormente, su cuota de mercado debería mantenerse cerca o por encima de los niveles actuales tras la actualización de Shanghái.

Los tokens de gobernanza de los protocolos de estaca líquida también podrían beneficiarse de su mayor valor bloqueado, de forma similar a los tokens DeFi, que se beneficiaron de un aumento del valor bloqueado total (TVL) en la última racha alcista.

¿Cómo se comportan los tokens de gobernanza LSD antes de Shanghái?

Lido DAO (LDO)

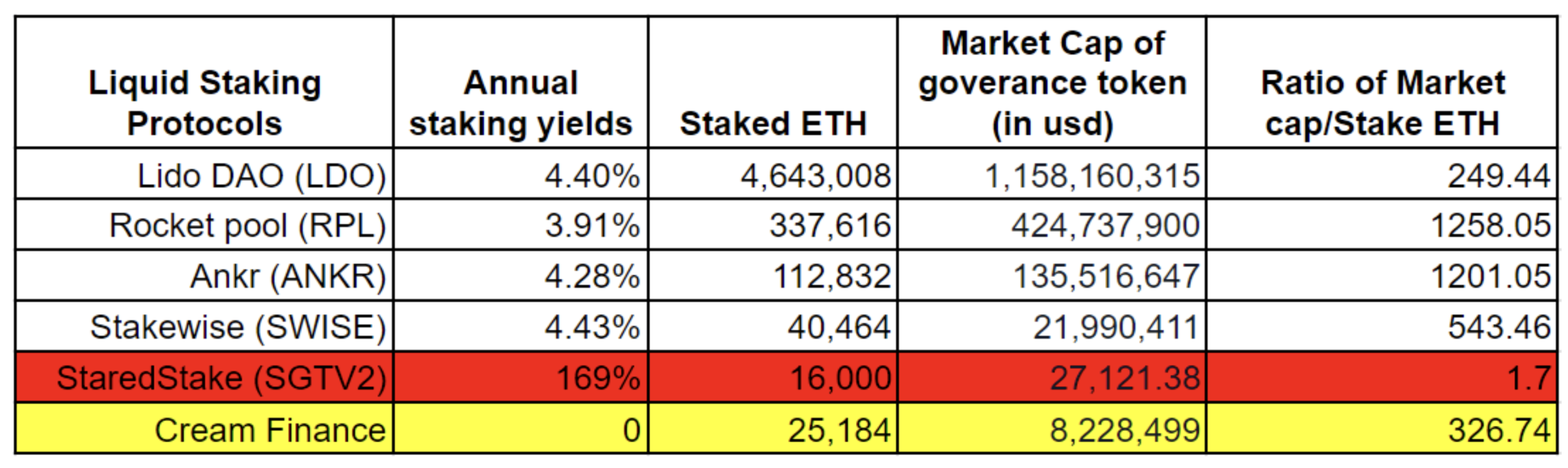

Lido DAO es el líder del espacio de apuestas líquidas con mayor rendimiento anual y cuota de mercado que otros protocolos. Lido controla el 88,55% del éter total apostado en estos protocolos.

Tomemos la cantidad de Ether apostado como indicador para evaluar el protocolo. Volvemos a encontrar que Lido tiene la relación más competitiva entre capitalización de mercado y Ether apostado.

-Advertisement-

El punto débil de la economía del token del proyecto es que LDO es un token de gobernanza. No da derecho a los titulares a una parte del rendimiento generado ni de las comisiones. Además, el token tiene inflación adicional por el desbloqueo de tokens de inversores hasta mayo de este año.

Técnicamente, el token LDO superó la resistencia a corto plazo de alrededor de 1,17 $ con un volumen de compra significativo. Es probable que los alcistas apunten a 1,80 $, aprovechando el revuelo en torno a la actualización de Shanghái.

El token es muy cortocircuitado en el mercado de futuros tras la reciente subida del 26% de su precio desde el 1 de enero. La tasa de financiación del swap perpetuo LDO se tornó negativa con una gran magnitud, lo que brinda la oportunidad de una mayor tendencia alcista en un apretón de cortos. Los niveles de soporte actuales para LDO son 1,17 $ y 1 $.

Rocket Pool (RPL)

Piscina de cohetes es similar a Lido, aunque de menor tamaño. La relación entre la capitalización bursátil y el Ether apostado de la plataforma es cinco veces mayor que la de Lido, lo que probablemente hace que esté sobrevalorada.

No obstante, el token RPL tiene una utilidad adicional además de la gobernanza como token de seguro para los usuarios. Los operadores de nodos apuestan RPL como un seguro, en el que los usuarios reciben el RPL apostado en caso de pérdidas por culpa del operador.

El máximo de Ethereum Merge de RPL en septiembre de 2021 fue de 34,30 $. Desde el comienzo de 2023, su precio ha aumentado un 10%, cotizando por última vez a 22,40 $. Si los compradores tienen éxito en la construcción de apoyo por encima del nivel de $ 20, existe la posibilidad de que RPL pueda alcanzar el máximo del año pasado de $ 30, que se alcanzó alrededor de la fusión Ethereum.

Ankr (ANKR)

Ankr es un proveedor de infraestructura blockchain que ofrece puntos finales API y ejecuta nodos RPC además de soluciones de estaca. Al igual que LDO, ANKR solo se utiliza con fines de gobernanza.

El precio del token se ha mantenido relativamente plano en los últimos días. La relación entre la capitalización de mercado y el Ether apostado de Ankr está en el lado más alto a la par con Rocket Pool, lo cual es un signo negativo.

Aún así, si el bombo en torno a la actualización de Shanghai aumenta, ANKR puede alcanzar máximos de agosto de 2021 de 0,05 $. El reciente nivel de ruptura de 0,03 $ actuará como resistencia para los compradores. Actualmente, el token cotiza en torno a 0,015 $.

Stakewise (SWISE)

Stakewise ofrece el mayor rendimiento por estaca del 4,43%. Su token de gobernanza está comparativamente menos inflado que RPL y ANKR en la relación capitalización bursátil/éter apostado, lo que lo hace más barato que RPL y ANKR.

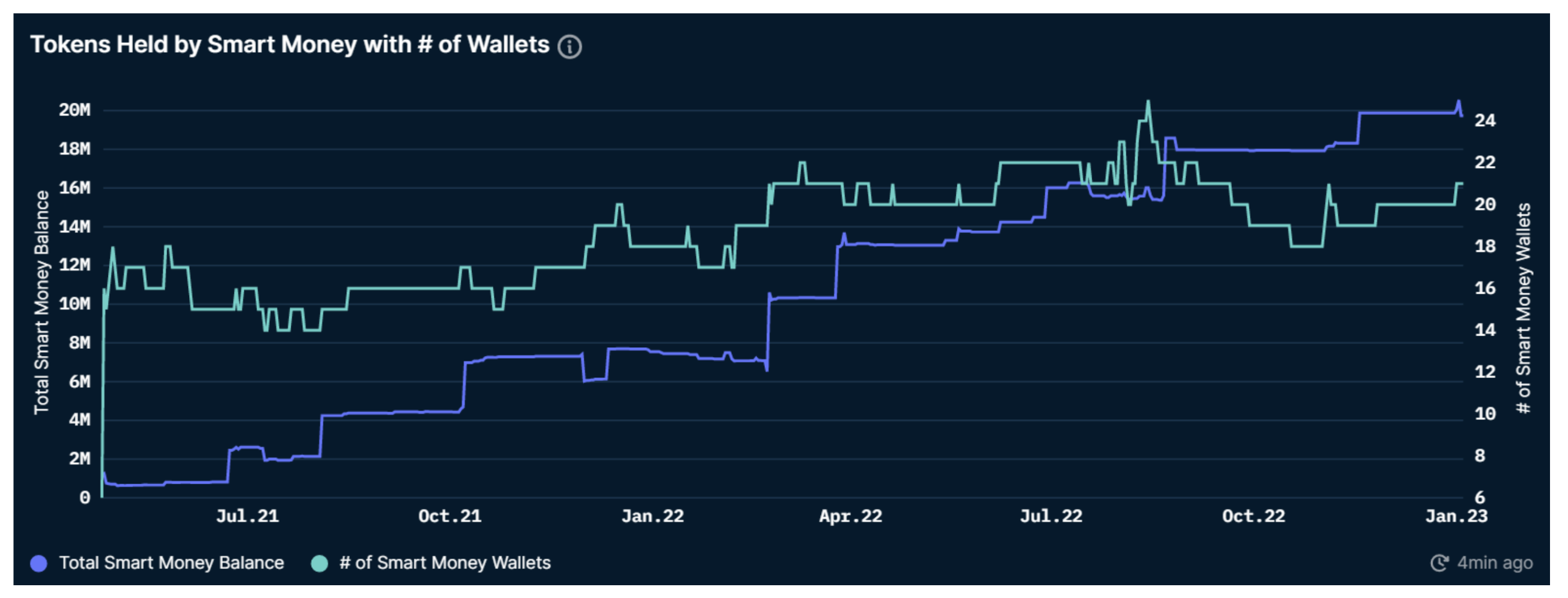

Sin embargo, la distribución de tokens está sesgada negativamente hacia los inversores privados y el equipo fundador, que poseen el 46,9% de la oferta total de SWISE. Según datos de Nansen, las carteras identificadas como “dinero inteligente” han ido acumulando SWISE lentamente desde abril de 2021.

El máximo de Ethereum Merge para SWISE fue de 0,23 $, que será el objetivo probable para los compradores. El soporte se encuentra cerca de los mínimos de 2022 en torno a 0,07 $.

Shared Stake está marcado en rojo porque se sospechaba que el protocolo era un exploit internoque provocó un descenso del 95% en el precio del token en junio de 2021. La alta rentabilidad de la participación compartida en comparación con otras también es un detalle que llama la atención. Por otro lado, Cream Finance ha interrumpido su servicio de staking de Ether.

La próxima actualización de Ethereum Shanghai ofrece una oportunidad para que el espacio de staking líquido crezca. Lido DAO es el claro líder en este espacio con un precio de mercado óptimo. La disminución del riesgo de las estacas de ETH y el bombo publicitario en torno al evento podrían traducirse en una serie de repuntes que podrían impulsar el precio de LDO y otros protocolos de estacas líquidas de vuelta a sus máximos de Merge del año pasado.

Source: COIN TELEGRAPH