-Advertisement-

Los impuestos son una pesadilla para el cumplimiento. Y los criptoimpuestos -que incluyen una variedad de mecanismos y productos innovadores que no tienen análogos en las finanzas tradicionales- son 10 veces peores.

Para complicar aún más las cosas, la industria global opera a través de fronteras y jurisdicciones. Pero definitivamente hay países mejores y peores para que los nuevos cripto-ricos se basen como paraísos fiscales – incluso los estadounidenses que son seguidos por el IRS con la mano extendida sin importar dónde se encuentren.

(La información proporcionada no es asesoramiento legal o financiero y debe servir sólo como punto de partida para futuras investigaciones).

Para empezar, hay que definir qué son los ingresos y las plusvalías.

¿Qué son los ingresos para la criptoimposición?

El impuesto sobre la renta generalmente cubre cosas como salarios, dividendos, intereses y regalías. En el contexto de los activos digitales, estos podrían incluir los ingresos obtenidos a través de la minería, estacas, préstamos, salarios denominados en cripto e incluso airdrops.

En muchas jurisdicciones, se gravarían según el valor de mercado del día en que se recibieron. A menudo se pueden restar los gastos (como el coste de la electricidad para la minería).

¿Qué son las plusvalías para el criptoimpuesto?

Las ganancias de capital son los beneficios de vender cosas como acciones o una casa. Normalmente se calculan sobre la diferencia entre el precio por el que compraste algo y el precio por el que lo vendiste. En la mayoría de los casos, las ganancias de capital se gravan a un tipo mucho más bajo que los ingresos normales, y la venta de criptomonedas y NFT generalmente cuentan como ganancias de capital.

La jurisdicción importa para los criptoimpuestos

La primera cuestión es si hay que pagar impuestos. En algunos países, como Bahréin, Barbados, las Islas Caimán, Singapur, Suiza y los Emiratos Árabes Unidos, por lo general no se recaudan ganancias de capital por la venta de acciones o activos digitales. Para la mayoría de la gente, determinar el país de su residencia fiscal es tan sencillo como responder “¿dónde vive?”.

Para los pocos afortunados en cripto cuya cartera se ha vuelto estratosférica, es bastante natural querer mudarse a un país que los gravará menos. La búsqueda estratégica de jurisdicciones favorables es comparativamente fácil para aquellos en la industria blockchain, ya que es menos probable que su riqueza esté vinculada a un negocio o activos físicos.

Lamentablemente, los ciudadanos estadounidenses están en clara desventaja porque, a diferencia de la mayoría de los países, Estados Unidos grava impuestos en función de la ciudadanía, además de la residencia. Incluso los ciudadanos estadounidenses nacidos en el extranjero deben pagar impuestos aunque nunca hayan pisado Estados Unidos. Sin embargo, tienen la opción de tributar como residentes de Puerto Rico, un territorio estadounidense que no es un Estado. Su nombre en español significa Puerto Rico. Hervé Larren, con doble nacionalidad estadounidense y francesa, vive en la isla. Es Consejero Delegado de Airvey.io, que asesora a empresas Web3, y dice:

“Es la mejor residencia fiscal para los estadounidenses: pueden conservar su ciudadanía estadounidense y beneficiarse al mismo tiempo de estas ventajas fiscales”.

Puerto Rico es un paraíso fiscal para las criptomonedas

-Advertisement-

Larren explica que, debido a una ley de 2012 llamada Ley 60, las empresas que se trasladan o se establecen en Puerto Rico pueden pagar un impuesto de sociedades del 4%, mucho más bajo que en el continente. También hay un impuesto sobre las plusvalías del 0%.

“Estos incentivos han sido creados por el gobierno de Puerto Rico para estimular el empleo y el crecimiento en la isla, centrándose en campos prometedores como la industria blockchain en particular”, dice, explicando que la isla se vislumbra como una de las criptocapitales de Estados Unidos.

“Para demostrar la residencia fiscal, los ciudadanos estadounidenses deben establecer una dirección principal, una licencia de conducir y una identificación de votante local, además de pasar físicamente seis meses al año en la isla”, explica Larren.

Al otro lado del mundo, los Emiratos Árabes Unidos son otra jurisdicción fiscalmente favorable que atrae la cripto riqueza, señala Soham Panchamiya, abogado de Reed Smith LLP en Dubai.

“A medida que más países comienzan a regular y gravar las criptodivisas, los inversores tendrán que navegar por leyes fiscales complejas y potencialmente incurrir en mayores obligaciones fiscales”, dice. Al mismo tiempo, sostiene que los gobiernos deben asegurarse de que las políticas no se compliquen innecesariamente.

“La fiscalidad de las criptomonedas a nivel mundial tiene implicaciones significativas tanto para los inversores individuales como para los gobiernos”.

Para Panchamiya, la creciente regulación por parte de los gobiernos puede tomarse como una señal de que la industria está madurando. Mientras que los EAU atraen a los actores del sector con un impuesto personal del 0%, espera que el Gobierno se beneficie de la introducción del impuesto de sociedades a finales de este año.

Lea también

Características

Bloque a bloque: La tecnología Blockchain está transformando el mercado inmobiliario

Características

Los Estados delincuentes esquivan las sanciones económicas, pero ¿se equivocan las criptomonedas?

¿Están sujetas a impuestos las operaciones entre criptomonedas?

Fuera de las pocas jurisdicciones libres de impuestos, “las operaciones entre criptomonedas están sujetas a impuestos en su mayoría, pero algunos países no las gravan”, explica Filip Kraljičković, experto en fiscalidad de criptomonedas. Trabajó como abogado y gestor de fiscalidad empresarial en KPMG en Croacia antes de incorporarse a la empresa de automatización de criptoimpuestos Taxtris como gestor fiscal y jurídico.

Los países que no gravan el cripto a cripto incluyen Francia, Austria, Croacia, Polonia y, a partir de 2023, Italia, dice. En estas jurisdicciones, no se cobran impuestos mientras los criptoactivos permanezcan “en el metaverso” y no se cambien por dinero fiduciario.

Según Kraljičković, este tipo de tratamiento está ganando adeptos, y hay esfuerzos directos para implementarlo en toda la UE “porque gravar los intercambios de cripto a cripto produce problemas de flujo de efectivo” para las personas en la industria. En particular, la mayoría de las jurisdicciones importantes, como EE.UU. y el Reino Unido, consideran actualmente el intercambio de Bitcoin por Ether un hecho imponible. Incluso algo tan inocuo como “envolver” ETH en wETH puede ser interpretado como un comercio, como la Oficina de Impuestos de Australia ha detallado (lo que suscitó un gran debate):

“Cuando envuelves el ETH has creado un activo diferente a efectos del impuesto sobre plusvalías (CGT). Esto significa que la conversión de ETH a WETH desencadena un evento CGT y usted tiene que calcular el impuesto sobre las plusvalías cuando se convierte.”

En muchas jurisdicciones, también hay una diferencia en los tratamientos fiscales entre las ganancias de capital a corto plazo y a largo plazo. En Estados Unidos, las plusvalías a largo plazo obtienen un descuento, pero la venta antes de 365 días grava las plusvalías al mismo porcentaje que los ingresos ordinarios, lo que significa que el tipo impositivo efectivo puede duplicarse. Canadá no distingue entre plusvalías a corto y largo plazo, gravándolas todas a la mitad del tipo del impuesto sobre la renta.

Normas sobre plusvalías de criptoimpuestos en Europa

“Alemania y Croacia también diferencian entre ganancias a corto y largo plazo: después de 12 y 24 meses, respectivamente, la tasa es del 0%”, explica Kraljičković, y añade que, dado que Croacia no grava los intercambios de cripto por cripto, es posible no pagar impuestos incluso sin mantener el activo original durante un año. También es destacable que Alemania permite hasta 600 euros de ganancias a corto plazo libres de impuestos al año.

“En Croacia, si estás contento con tu ganancia en Bitcoin, puedes simplemente transferir tu posición a stablecoins y esperar uno o dos años para realizar tus ganancias libres de impuestos”.

“No me pagan por hacer publicidad de Croacia, pero es un lugar favorable para los criptooperadores”, dice Kraljičkovićs. Incluso cuando no se utiliza el método de dos años de cripto a cripto, los impuestos sobre las ganancias de capital de cripto son de alrededor del 10% dependiendo de la ciudad en la que uno viva, explica.

Algunas jurisdicciones son, por supuesto, menos favorables. Además de gravar las criptoganancias con un 30%, India “también ha impuesto una deducción fiscal en origen (TDS) del 1% sobre cada operación, alegando que les ayudaría a rastrear el movimiento de fondos”, y las bolsas afirman que es probable que estas medidas afecten gravemente al negocio.

Indonesia ha impuesto un IVA similar del 0,11%-0,22% sobre todas las criptotransacciones, que Kraljičković describe como un método para que el gobierno rastree todas las criptotransacciones mediante la imposición de un requisito de notificación a través del impuesto, que de otro modo sería pequeño.

Además, la India trata la criptomoneda de una manera comparable a los billetes de lotería y otros juegos de azar, por lo que las pérdidas no pueden deducirse de las ganancias. “Básicamente, todos los que comercian con criptomonedas en la India huyeron de las bolsas de criptomonedas locales y empezaron a utilizar aplicaciones descentralizadas”, observa Kraljičković.

Según Kraljičković, Estonia es el único país europeo que actualmente restringe la deducción de pérdidas. “Solo tributas por tus ganancias, pero cualquier pérdida que realices no es deducible fiscalmente, lo cual es un poco raro desde el punto de vista contable… pero esa es su postura”. Marko Jukic, director general de Taxtris, proveedor de software de declaración de impuestos automatizada, menciona que en la actualidad existe un activo esfuerzo de presión para cambiar esta situación.

Otro escollo con el que los inversores deben tener cuidado es el riesgo de ser clasificados como operadores profesionales, en contraposición a operadores ocasionales o aficionados. Muchos gobiernos hacen esta diferenciación, pero la línea puede ser muy difusa y depende en gran medida de la interpretación de las autoridades fiscales.

“Hay que tener en cuenta ciertos factores, como el número de transacciones, el volumen de las operaciones y la regularidad. Todos estos factores pueden influir en la determinación de la Administración”, explica Kraljičković. Quienes se hagan profesionales, incluso en contra de su voluntad, podrían tener que declarar todas sus ganancias comerciales como impuesto sobre la renta, que conlleva un tipo mucho más alto y, por lo demás, ser mucho más estrictos en su contabilidad. “Tendrás que comportarte como una empresa o como un artesano, dependiendo de la jurisdicción”.

¿Cómo se calculan las plusvalías?

No hay una respuesta única. A la hora de calcular las ganancias imponibles, el paso fundamental es calcular la base de coste, que es la cantidad por la que la legislación fiscal local considera que se ha comprado un activo. Existe una gran variación entre los métodos contables utilizados por los distintos países. Algunos países incluso le permiten elegir el método siempre que sea coherente.

First-in, first-out, o FIFO, es uno de los métodos más comunes y significa que las ganancias se calculan asumiendo que las primeras unidades adquiridas de un activo se venden primero. Esto significa que una persona que compró 1 BTC por 10 $, uno por 100 $, 1.000 $ y 10.000 $ durante un período de cinco años y vendió uno de ellos en 2022 por 20.000 $ tributaría como si hubiera vendido el primer Bitcoin comprado por 10 $, lo que daría lugar a una ganancia imponible de 19.990 $.

El coste medio es otro método, que calcularía el coste medio de los activos como el precio de compra. Según el ejemplo anterior, en el que alguien compró un total de 5 BTC por 11.110 $, el precio medio por Bitcoin sería de 2.222 $, lo que significa que la ganancia imponible por la venta de una quinta parte de las participaciones en 2022 sería ligeramente inferior, de 17.778 $.

Último en entrar, primero en salir (LIFO) suena casi igual que FIFO, pero es efectivamente lo contrario, lo que resulta en un resultado mucho más favorable para nuestro comerciante, cuya ganancia imponible sería ahora de sólo 10.000 dólares, ya que los beneficios se calculan a partir de la compra más reciente en lugar de la más temprana.

Las agencias tributarias de muchas jurisdicciones, incluidas las de EE.UU., Reino Unido, Australia y Japón, han publicado orientaciones en las que explican que los contribuyentes pueden elegir uno de estos métodos, con ciertas limitaciones y, por lo general, siempre que luego se ciñan a ese método. Sin embargo, Canadá exige el uso del promediado de costes porque la Agencia Tributaria Canadiense (CRA) considera las criptomonedas como materias primas y las grava como tales.

Aunque las ganancias de capital de la mayoría de los lectores caerán bajo uno de estos sistemas de contabilidad, hay valores atípicos, como el “método francés”, que está cerca del cálculo del coste medio. “Polonia y Hungría tienen sus propios métodos basados en el flujo de caja y el gasto por ingresos, pero por lo demás los países europeos tienden a seguir los métodos estándar”, señala Kraljičković.

Tanto si se utiliza el método FIFO como el LIFO, las plusvalías suelen calcularse sumando todas las pérdidas y ganancias del año y restando después las pérdidas totales de las ganancias. De este modo, es posible que las ganancias netas sean negativas, en cuyo caso no se aplicarían impuestos y las pérdidas podrían imputarse a las ganancias del año siguiente, también en función de la jurisdicción. Una excepción a lo anterior puede encontrarse en la India y Estonia, que, según Kraljičković, no permiten deducir las pérdidas del cálculo de los impuestos sobre las criptomonedas.

Lea también

Columnas

¿El objetivo del jefe de Socios? Dejar a las criptomonedas fuera de juego

Características

La persecución del FBI a Virgil Griffith por quebrantar sanciones, de primera mano

Cripto cosecha de pérdidas fiscales

“Si el mercado baja, puedes vender activos para crear una pérdida que compense las ganancias”, remarca Kraljičković.

Es lo que se conoce como “tax loss harvesting”, que a veces puede hacer que incluso una gran ganancia neta pase a ser neutral desde el punto de vista fiscal gracias a la reducción de la deuda por plusvalías. Puede emplearse estratégicamente al final del ejercicio fiscal porque los impuestos suelen calcularse sobre una base anual. Inmediatamente en el nuevo ejercicio fiscal, pueden recomprarse tanto los activos ganadores como los perdedores.

“En Estados Unidos, la cosecha de pérdidas fiscales está prohibida para los valores, pero no para las criptomonedas, por lo que la gente en cripto suele vender sus posiciones de pérdidas antes de que termine el año fiscal.”

Esto, sin embargo, es ilegal en el Reino Unido e Irlanda, señala Kraljičković. “Detectarán que la pérdida y la recompra se producen en un plazo de 30 días y desautorizarán las pérdidas”, afirma, y añade que es probable que lleguen restricciones similares a toda la Unión Europea. “Es cuestión de tiempo que los países se den cuenta y apliquen esa norma antiabuso”, predice. De hecho, el Presidente Joe Biden ha propuesto ilegalizar esta práctica este año.

-Advertisement-

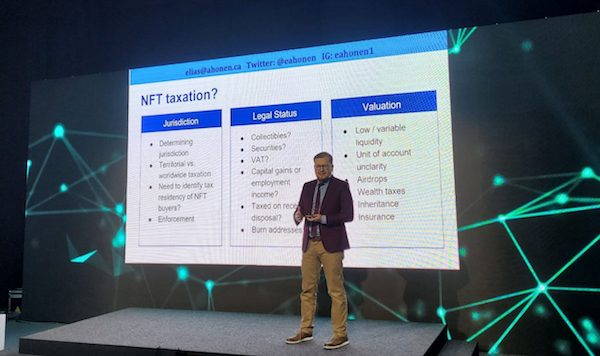

¿Las NFT pueden ser objeto de compensación de pérdidas fiscales?

“No existe un método contable para las NFT porque no son fungibles, por lo que siempre puedes identificar fácilmente el beneficio; en el caso de activos fungibles como el Bitcoin, no sabes qué Bitcoin has vendido, por eso existe el método FIFO”, razona Kraljičković.

Dicho esto, describe las NFT como “una conversación complicada” – Europa, por ejemplo, no tiene gran parte de la orientación o terminología ordenada. “Más o menos, se tratan como criptodivisas”, afirma Kraljičković, dando a entender que es en gran medida una posición por defecto ante la falta de claridad.

Cuando se trata de NFT, también vale la pena señalar que algunos países como España, Polonia y Bélgica tratan al menos sus ventas iniciales de la misma manera que la prestación de servicios virtuales, como un servicio de Netflix, amplía Kraljičković. En estos casos, se aplica el Impuesto sobre el Valor Añadido (IVA).

Impuestos sobre el patrimonio

“Hay un tercer tipo de impuesto, además de la renta y las plusvalías, que es el impuesto sobre el patrimonio: pagas impuestos en función del valor de tu cartera en una fecha concreta”, añade Kraljičković. Por ejemplo, España, Suiza, Países Bajos, Noruega y Argentina recaudan impuestos sobre el patrimonio que se basan en la riqueza neta de los contribuyentes cada ejercicio fiscal.

Noruega, por ejemplo, cobra un 0,85% fijo sobre el patrimonio que supere un umbral aproximado de 160.000 dólares, lo que significa que alguien con un patrimonio neto de un millón de dólares en el momento de tributar tendría que pagar más de 7.000 dólares. Estos tipos llegan al 3,5% en Argentina y al 0,1% en algunas zonas de Suiza, a veces a partir de un umbral mucho más alto que el de Noruega. “Llegará a Italia el año que viene”.

Mientras que la valoración de las criptodivisas fungibles es relativamente sencilla, valorar las NFT para los impuestos sobre el patrimonio es otra historia. En los mercados tradicionales, si no existe un mercado líquido como el de bienes inmuebles, software o propiedad intelectual, se puede contratar a expertos financieros para que estimen el valor basándose en pruebas como documentación acreditativa y testigos expertos.

En este punto, sin embargo, Kraljičković señala que las valoraciones NFT son una conversación entre la autoridad fiscal y el particular. “Los NFT son ahora fuentes muy menores de ingresos fiscales. Las autoridades tributarias intentan emplear su tiempo donde pueden cosechar más”, observa.

Evaluación de jurisdicciones para los criptoimpuestos

Si usted ganó dinero con cripto, entonces es probable que una planificación proactiva con respecto a las obligaciones tributarias de las cripto pague un retorno que valga la pena, sin importar dónde viva. Algunas de estas estrategias, como la cosecha de pérdidas fiscales o el aprovechamiento de las ganancias de capital a largo plazo, pueden entrar en la categoría de “inténtelo en casa”, mientras que los métodos más avanzados, como el arbitraje jurisdiccional, pueden requerir que uno se aventure desde el puerto de origen y acampe en una tierra lejana cuando se trata de la residencia fiscal personal. Para quienes dispongan de mucho capital, la creación de una entidad off-shore en una jurisdicción amiga también puede ser una opción, aunque con muchas salvedades.

En cuanto a la fiscalidad personal, es bastante objetivo decir que algunos países son más ventajosos que otros desde la perspectiva de un inversor en criptomoneda.

Los Emiratos Árabes Unidos, Singapur, Suiza y varias islas del Caribe, incluyendo Puerto Rico, naturalmente obtienen una calificación A debido a la casi ausencia de obligaciones fiscales. En el lado negativo, estos paraísos fiscales de grado A a menudo vienen con costos de vida considerables.

Países como Croacia, Francia, Austria, Polonia, Italia y tal vez Alemania obtienen una calificación alta, en el rango B, debido a la falta de imposición sobre las transacciones de cripto a cripto u otras soluciones viables como descuentos en las ganancias de capital a largo plazo.

Los EE.UU., el Reino Unido, Canadá, Australia y gran parte de Europa entran en la categoría C debido a normas desventajosas, que incluyen de forma variable la tributación de las operaciones y permutas de cripto a cripto, así como restricciones a la cosecha de pérdidas fiscales.

India y, sorprendentemente, Estonia pueden clasificarse en la categoría D debido principalmente a la inelegibilidad de deducir las pérdidas de inversión de las ganancias, lo que hace que el comercio compatible sea particularmente poco práctico. La calificación F corresponde naturalmente a los países que prohíben totalmente el comercio de criptomonedas, lo que podríamos interpretar como un tipo impositivo del 100%.

Por supuesto, todas estas calificaciones pueden cambiar a medida que se introduzcan nuevas leyes y prácticas. Aunque una fiscalidad más elevada y menos permisiva puede aumentar los ingresos públicos, también puede provocar la fuga de cerebros y de capitales, mientras que la introducción de políticas favorables al sector de los activos digitales puede promover su crecimiento dentro de las fronteras nacionales. Se trata de cuestiones complejas y con una gran carga política que los países deben tener en cuenta.

Suscríbase a

Las lecturas más interesantes sobre blockchain. Entregado una vez

semana.

Source: COIN TELEGRAPH

{kind=link}