{kind=link}

-Advertisement-

En los últimos 12 meses, los analistas y comentaristas del mercado han pronosticado sin descanso que Estados Unidos se encamina hacia una recesión. Sin embargo, la economía estadounidense se ha mostrado notablemente resistente y ha desafiado las previsiones. De hecho, ahora tenemos a la Reserva Federal de EE. UU. descontando una recesión de su modelado actual, como enfatizó el presidente de la Fed, Jerome Powell, en la conferencia de prensa de la Fed de julio.

Sin embargo, hay mucho más en esta historia.

Para muchos, las subidas de tipos de interés más rápidas de la historia, una inflación récord y las inesperadas quiebras bancarias de Silvergate Bank, Signature Bank, First Republic y, más recientemente, Pacific Western son razones de peso que indican que la recesión está cerca.

Relacionado: La búsqueda de la Reserva Federal de un ‘efecto riqueza inverso’ está socavando las criptomonedas

La definición técnica de recesión es dos trimestres consecutivos de descenso del producto interior bruto (PIB). Sin embargo, la prueba real es un descenso significativo de la actividad económica que se extiende por toda la economía e incluye el empleo, el gasto de los consumidores, las ventas minoristas y la producción industrial.

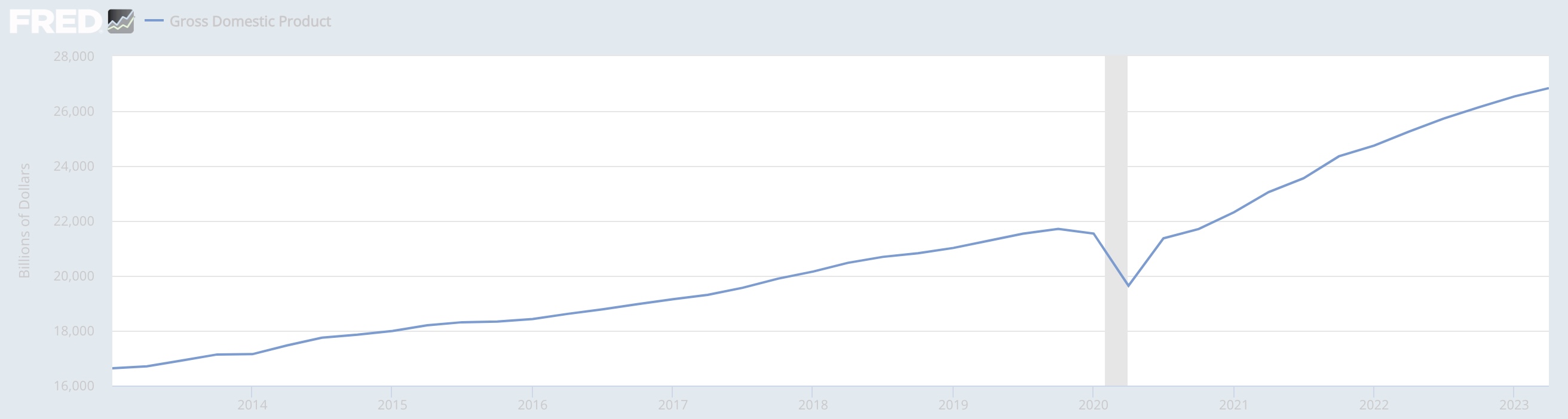

El PIB estadounidense disminuyó tanto en el primer como en el segundo trimestre de 2022. La caída puede atribuirse a los cambios en el comercio y los inventarios empresariales, que no reflejan necesariamente la salud económica subyacente. Por otra parte, el mercado laboral sigue siendo fuerte, la confianza de los consumidores está mejorando y las ventas al por menor están aumentando de nuevo. Todos estos son signos de que la economía sigue fuerte, y hay división sobre si una recesión es inevitable en este inusual entorno económico.

En el tercer trimestre de 2022, el crecimiento del PIB fue del 3,2%; en el cuarto, del 2,6%; y en el primero, del 2%. Por lo tanto, ya estábamos en una recesión técnica. Las últimas cifras del PIB publicadas el 27 de julio muestran que la economía estadounidense creció un 2,4% en el segundo trimestre de este año, lo que supone un repunte.

¿Significa eso que estamos fuera de peligro? Como siempre, no es tan sencillo. Parece claro que ya estamos en una recesión técnica. Sin embargo, el saludable panorama económico no concuerda con esto. ¿Estamos en un territorio económico completamente nuevo?

Topes cada vez más pequeños

Durante la COVID-19, los consumidores acumularon alrededor de 2,5 billones de dólares en exceso de ahorros gracias a una combinación de refugiarse en casa y billones de dólares en paquetes federales de estímulo diseñados para mantener a flote a los trabajadores a pesar de los despidos y el cierre de empresas. Sin embargo, ese colchón se ha ido reduciendo poco a poco hasta situarse en torno a 1,5 billones de dólares, debido al rápido aumento de los tipos de interés y a la persistente inflación, según Moody Analytics.

No obstante, sigue habiendo mucha demanda reprimida entre los consumidores. Recientemente, hemos visto un aumento del gasto, mientras que los consumidores soportan ahora los niveles más altos de deuda doméstica de la historia. Junto con el aumento de los precios de la vivienda -a pesar de la subida de los tipos de interés- y la contención del gasto de capital por parte de las empresas debido al creciente coste del capital, esta acumulación de deuda está ejerciendo presión sobre el consumidor estadounidense.

-Advertisement-

Dado que el gasto de los consumidores representa el 70% del PIB de EE.UU., es vital que se mantenga saludable si EE.UU. quiere evitar una recesión. El empleo también es un indicador clave que hay que vigilar en estos momentos, y la tasa de desempleo sigue siendo baja, del 3,6%, mientras que los aumentos salariales se sitúan en el 5,7%, pero siguen creciendo. Todo ello sugiere que, aunque la economía está perdiendo fuelle, aún no estamos en recesión.

Sin embargo, la mayoría de los analistas siguen esperando una recesión en la segunda mitad del año. La expectativa es que el endurecimiento de la política monetaria que se ha aplicado durante el último año tiene un largo efecto retardado que no se ha tenido plenamente en cuenta. De hecho, Raphael Bostic, de la Reserva Federal de Atlanta, estima que podrían pasar entre 18 y 24 meses hasta que se aprecie el efecto completo de este ciclo de endurecimiento en la economía.

Los rendimientos no mienten

Al mismo tiempo, los bancos están retrayendo los préstamos debido a las retiradas de depósitos que provocaron el colapso de varios bancos regionales. También vemos aparecer una curva de rendimientos invertida, uno de los indicadores más fiables de una próxima recesión.

Relacionado: ¿Qué impulsará la probable carrera alcista de las criptomonedas en 2024?

Normalmente, los tipos de interés son más altos para los bonos a largo plazo que para los de corto plazo, ya que los inversores necesitan una mayor recompensa al tener su dinero inmovilizado durante periodos más largos. Ahora mismo, sin embargo, el rendimiento de un bono del Tesoro a dos años está muy por encima del de los bonos a 10 años y así ha sido durante bastante tiempo. Esta ha sido una señal constante de recesión, ya que los inversores invierten en activos más seguros a largo plazo cuando las perspectivas económicas empeoran, lo que empuja sus precios al alza y los rendimientos a la baja.

Además, aunque la inflación general del Índice de Precios al Consumo (IPC) ha disminuido, la inflación subyacente (que excluye los volátiles precios de la energía y los alimentos) se mantiene en el 4,8%, muy por encima del objetivo del 2% de la Reserva Federal. Aunque el coste de los bienes ha bajado, el precio de los servicios sigue siendo alto, impulsado por la rigidez del mercado laboral.

Deuda creciente

Aunque la subida de los tipos de interés ha contribuido a reducir la inflación, cuanto más suban y más tiempo se mantengan altos, más caro les resultará a las empresas invertir en innovación y crecimiento. Aunque los beneficios de S&P 500 siguen siendo elevados en la actualidad, con el tiempo esto se filtrará a la cuenta de resultados.

Relacionado: Jerome Powell está prolongando nuestra agonía económica

Fundamentalmente, los tipos de interés más altos también dificultan a los consumidores estadounidenses el servicio de su deuda. Ya se trate de saldos de tarjetas de crédito, préstamos hipotecarios o préstamos para automóviles, todas las deudas son cada vez más caras y reducen la renta disponible. Esto repercutirá negativamente en el gasto de los consumidores, tan vital para la economía y, a su vez, en los beneficios y las cotizaciones bursátiles de las empresas.

Pero las ventas al por menor están subiendo y llevan aumentando mes a mes desde enero de 2023. Esto sugiere que los consumidores no se están ralentizando todavía y que la recesión en EE.UU. podría estar más lejos en el futuro de lo que esperamos. En última instancia, no podemos negar que el mercado laboral sigue siendo fuerte y que la confianza de los consumidores es boyante por segundo mes consecutivo. Esto es así en todos los grupos de edad y en todos los segmentos de ingresos, y probablemente se deba a la rigidez del mercado laboral y a la reducción de la inflación general medida por el IPC.

¿Te sientes afortunado, JP?

Ahora que la Reserva Federal ha subido los tipos de interés otros 25 puntos básicos hasta el nivel más alto en 22 años, nos encontramos en un momento crucial. La cuestión es si la subida continuará en la reunión de septiembre de la Reserva Federal. Después de 12 meses de sólido acuerdo entre los responsables políticos, están apareciendo grietas en términos de cuánto más subir y cuánto tiempo mantener los niveles elevados.

Aunque los mercados se han mostrado escépticos, un segmento cada vez mayor de Wall Street parece creer que la Fed probablemente evitará una recesión y ofrecerá un “aterrizaje suave”. Sin embargo, como sugiere la Fed de Atlanta, el impacto a largo plazo de la subida de tipos de interés más rápida de la historia tardará bastante tiempo en hacerse notar.

Sin embargo, el FOMC parece decidido a seguir su camino y, dado que es probable que la inflación experimente un cierto movimiento al alza durante el verano debido al gasto de “venganza” post-pandémico entre los consumidores, esto bien podría conducir a otra subida de tipos en septiembre. Sin embargo, unos tipos altos y elevados repercutirán en el gasto de capital. De hecho, el acceso al capital es la principal preocupación de las empresas en la actualidad, y tres cuartas partes de las pequeñas y medianas empresas ya tienen dificultades.

Ante esta creciente presión, parece inevitable una desaceleración económica. De hecho, Powell declaró tras la reunión de julio de la Fed que un crecimiento más suave, “por debajo de la tendencia”, era incluso necesario para controlar la inflación.

Ahora, pues, la única cuestión gira en torno al ritmo de esa suavización, que depende en gran medida de lo que haga la Fed a continuación.

Oliver Rust es el jefe de producto de Truflation, un agregador de datos sobre inflación. Anteriormente fue consejero delegado de Engine Insights y vicepresidente sénior mundial de servicios financieros de The Nielsen Company.

Source: COIN TELEGRAPH