-Advertisement-

En cualquier mercado, ya sea de frutas y verduras o de activos financieros, los precios vienen determinados por la intersección de la oferta y la demanda.

Si los tomates escasean debido a una inundación, con la misma demanda, el precio en el supermercado será inevitablemente más alto, igual que lo será si, con la misma oferta, el doble de gente quiere comprar tomates.

En el mercado financiero, si la oferta es ilimitada, el precio no se ve modificado por la demanda, como en el caso, por ejemplo, de un fondo de inversión.

Relacionado: No seas ingenuo: el ETF de BlackRock no será alcista para Bitcoin

Si más suscriptores quieren comprar este fondo, simplemente se emiten más acciones a algo llamado valor liquidativo (NAV), es decir, el valor correcto de los activos del fondo.

Por ejemplo, supongamos que un fondo tiene una capitalización de 100 millones de dólares, compuesta por 10 millones de participaciones a un valor de 10 dólares. Si un inversor quiere invertir 10 millones de dólares, se emiten 1 millón de participaciones a un valor de 10 dólares, y la capitalización del fondo pasa a ser de 110 millones de dólares.

Otra cosa sería si las participaciones disponibles se limitaran a 10 millones, de modo que quien quisiera comprarlas tuviera que encontrar a alguien dispuesto a venderlas. En ese caso, el precio ya no sería de 10 dólares, sino que dependería de cuánto estuviera dispuesto a pagar el comprador y cuánto quisiera ganar el vendedor. Se crearía una situación en la que el precio fluctuaría en función de la oferta y la demanda desiguales. Si un bien tuviera mucha demanda, obviamente, el precio podría subir mucho más que el precio correcto.

Pero, ¿cómo se puede estimar el precio correcto?

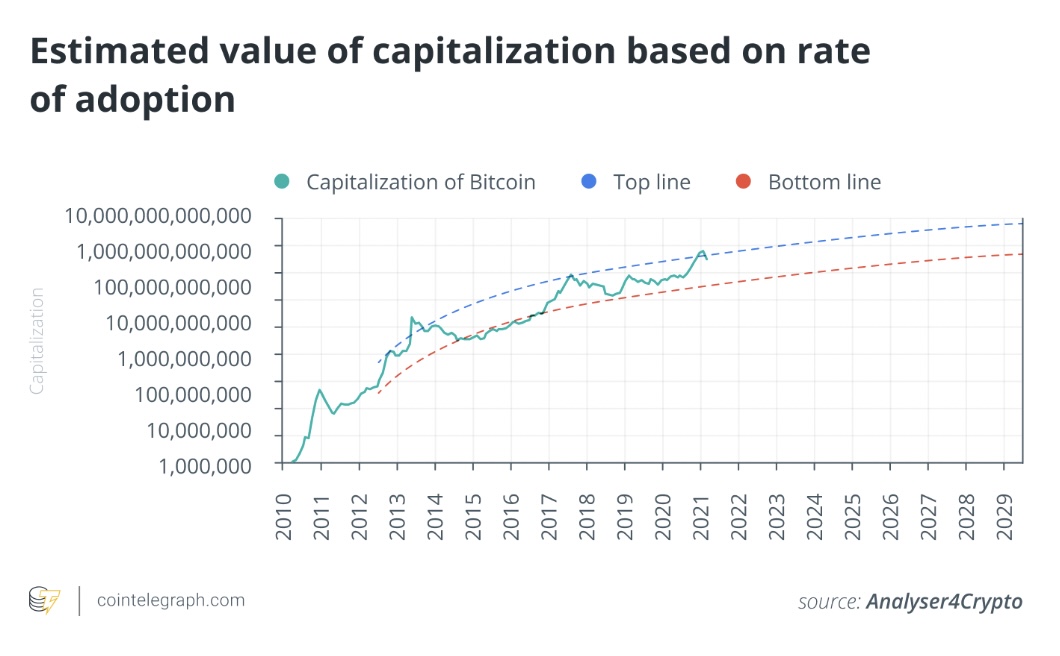

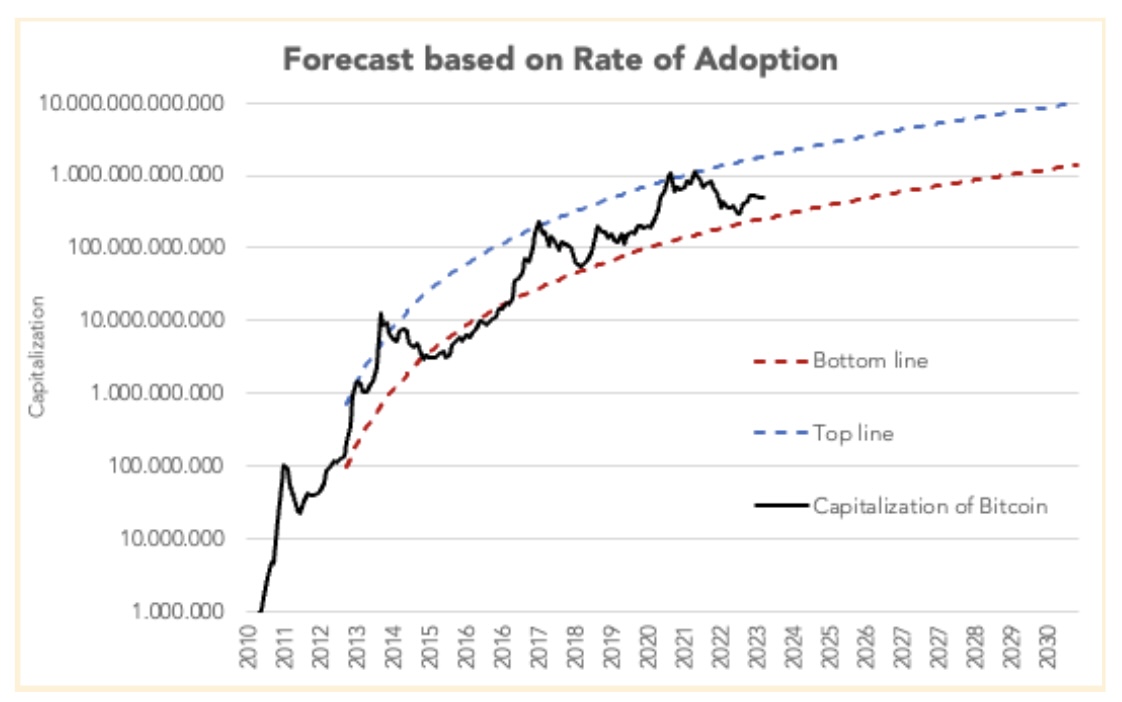

En 2021, publiqué datos que intentaban estimar el precio de valor justo de Bitcoin, ilustrado en el gráfico de abajo. Sugería que en junio de ese año, habíamos alcanzado un máximo relativo para Bitcoin (BTC). (Esperaba en ese momento que no resultara cierto, pero así fue.) ¿Cómo había estimado este valor?

El ejemplo del fondo anterior nos ayuda a entender la lógica que hay detrás de esta estimación.

Si la capitalización de un fondo viene dada por el número de participaciones en circulación multiplicado por el valor liquidativo, o el precio, también es cierto que también podría estimarse como el número de inversores en el fondo por el importe medio que posee cada inversor.

-Advertisement-

Así, en el caso de Bitcoin, si pudiera estimar la cantidad media mantenida en cada cartera por

el número de carteras en circulación, también puedo estimar la capitalización del Bitcoin y, en consecuencia, dividiendo por el número de Bitcoin en circulación, derivar su precio.

Por suerte para nosotros, la transparencia que ofrece la blockchain nos permite recopilar gran parte de esta información con un alto grado de fiabilidad. Por ejemplo, el número de direcciones Bitcoin con un saldo distinto de cero puede rastrearse fácilmente con sólo ejecutar un nodo de la red.

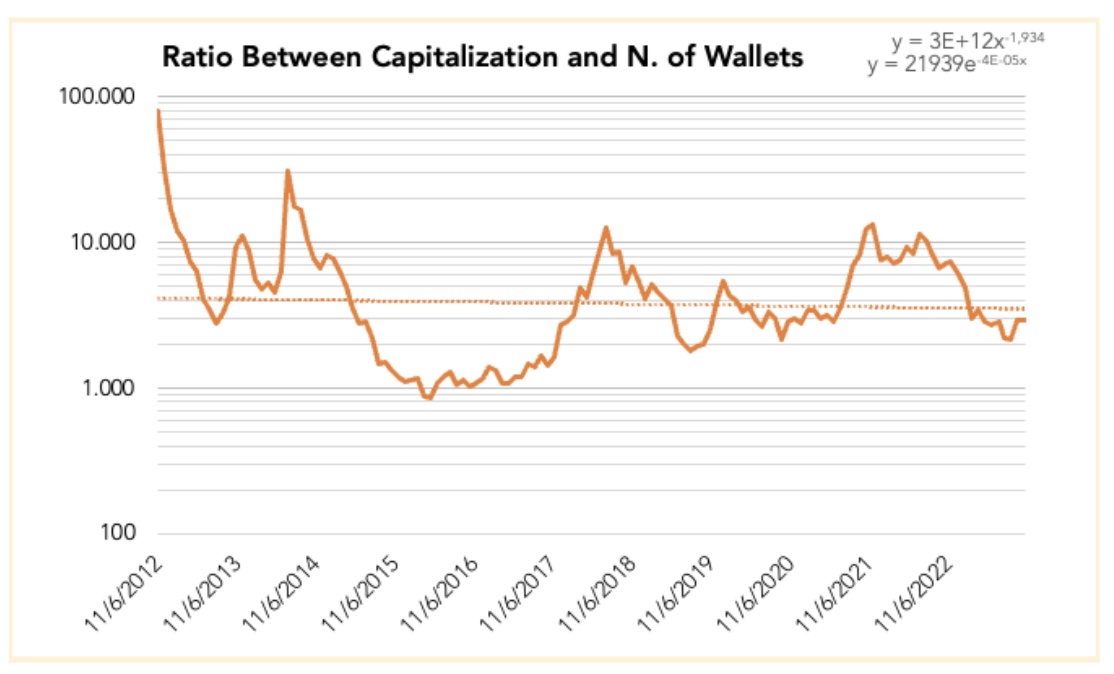

Como se puede observar en el gráfico, la cantidad media (dólares americanos) en los monederos fluctúa debido a la oferta y la demanda (muchos monederos guardan Bitcoin sin moverlo nunca), por lo que si tomamos el percentil 90 y el percentil 10, podemos encontrar un rango que nos puede llevar a estimar posteriormente el precio de Bitcoin.

Ahora, una vez estimada la curva de crecimiento (en escala logarítmica) de los monederos en circulación, es posible estimar un rango dentro del cual debería moverse el precio del Bitcoin.

Este modelo es simple, pero la simplicidad es su fuerza: no sabemos si un usuario posee diferentes direcciones o si una única dirección es “propiedad” de múltiples usuarios – como en el caso del monedero frío de un exchange – pero podemos confiar en estas relaciones especialmente cuando se comparan en términos de grandes números y en un horizonte temporal de un ciclo de precios completo.

Relacionado: ETFs de Bitcoin: Aún peor para el cripto que las bolsas centrales

Por ejemplo, en los últimos días de un criptoinvierno -como en los últimos meses- típicamente, podemos detectar un aumento de las retiradas de los criptointercambios y una reducción de los saldos mantenidos en estas plataformas centralizadas. Dado que mantener criptoactivos en custodia de terceros suele considerarse más peligroso, esta señal se considera alcista, ya que muestra la preferencia de los inversores por mantener una posición larga en Bitcoin a largo plazo en lugar de mantenerla en una cuenta de trading para aprovechar oportunidades especulativas a corto plazo.

Por lo tanto, este fenómeno va acompañado de un aumento de direcciones (retirada de unas pocas carteras frías acumuladas para llenar muchas direcciones individuales controladas por personas individuales) y sienta las bases para una apreciación cíclica del precio también basada en el modelo descrito en este artículo.

Los datos de este gráfico y este modelo indican que el precio de Bitcoin podría alcanzar su próximo techo en otoño de 2025 en 130.000 dólares – y posiblemente más.

Como siempre, es importante tener en cuenta que esta previsión no es un consejo financiero. Sólo puede tomarse como un valor esperado basado en alguna hipótesis con un cierto grado de confianza. Pero también surgen estimaciones similares de crecimiento de precios de otros modelos predictivos. El reciente aumento del interés por esta clase de activos entre actores institucionales como BlackRock -el mayor gestor de activos del mundo, que está buscando aprobación para un fondo cotizado al contado de Bitcoin- puede indicar que depositan cierta fe en estos modelos.

Daniele Bernardi es el fundador de Diaman, un grupo dedicado al desarrollo de estrategias de inversión rentables. También es presidente de Investors’ Magazine Italia SRL y Diaman Tech SRL, y consejero delegado de la empresa de gestión de activos Diaman Partners. Además, es gestor de un fondo de cobertura de criptomonedas. Es autor de La génesis de los criptoactivosun libro sobre criptoactivos. Fue reconocido como “inventor” por la Oficina Europea de Patentes por sus patentes europeas y rusas relacionadas con el ámbito de los pagos móviles.

Source: COIN TELEGRAPH

{kind=link}