-Advertisement-

Outlook: El mercado está agitado, ya que el sentimiento de riesgo fluye y refluye con más frecuencia de lo habitual. Durante un tiempo, el riesgo y el dólar cayeron, y luego se invirtió la tendencia a medida que se producían acontecimientos desafortunados o aumentaba la incertidumbre: los rendimientos estadounidenses, los precios del petróleo, el nuevo gobernador del Banco de Japón.

Detrás de todo esto hay una aceptación a regañadientes y tardía del “más arriba durante más tiempo”, tanto por parte de los mercados de renta variable como de renta fija. Además, Bloomberg informa de que los pesimistas han desviado la atención de la ya no inevitable recesión al problema fiscal subyacente de la manada de jubilados que llega prácticamente a todas partes y amenaza la capacidad de los bancos centrales para recortar los tipos.

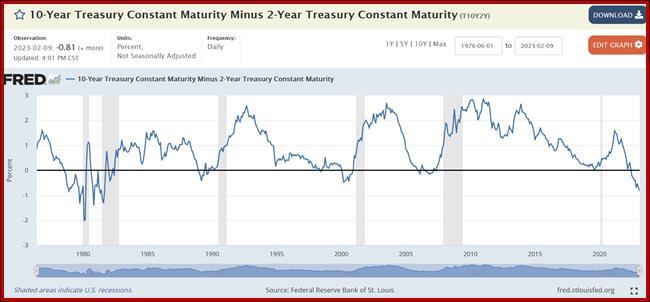

Reuters escribe “Los rendimientos a 10 y 30 años alcanzaron sus niveles más altos en más de un mes a primera hora del viernes. A medida que los funcionarios de la Reserva Federal continúan hablando duro sobre mantener los tipos más altos durante más tiempo, los futuros ahora cotizan los tipos de política de fin de año en el 4,86% – casi un cuarto de punto por encima de los niveles actuales y su nivel más alto del año hasta ahora.” En una suposición, se trata de una reacción exagerada clásica y retrocederá, arrastrando al dólar con ella.

La noticia de hoy es el sentimiento del consumidor de la Universidad de Michigan para enero, además de dos gobiernos de la Fed hablando. El sentimiento de los consumidores puede ser un verdadero impulsor del mercado, aunque nosotros decimos que está muy sobrevalorado y casi siempre equivocado. La última vez, la lectura de enero fue un 64,9 revisado, el más alto desde abril. La previsión de consenso es de 65, es decir, un pequeño aumento. Pero consideremos las expectativas de inflación de la última vez. Para el año, las expectativas cayeron del 4% al 3,9% y a 5 años cayeron del 3% al 2,9%. Si los economistas y los observadores experimentados del mercado no pueden predecir la inflación, ¿por qué deberíamos prestar atención al público, en su mayoría ignorante? Esto añade un peso injustificado a la idea de las profecías autocumplidas.

Es posible que el “más alto durante más tiempo” esté entrando por fin en los cráneos, antes gruesos, de la mayoría de los agentes del mercado. Si es así, los rendimientos deben subir y la renta variable debe recalibrarse. En la postura de la Reserva Federal subyace la idea de que la inflación será persistente y tardará más tiempo en corregirse, hasta bien entrado 2024, con la posibilidad de que la inflación caiga pero vuelva a repuntar cuando los factores retardados salgan de entre los arbustos. México es un ejemplo de caída de la inflación y posterior recuperación, de ahí el impacto deliberado de la subida de 50 puntos básicos.

Lo importante es que, aunque el “más alto durante más tiempo” pueda estar en proceso de aceptación, las perspectivas de inflación son profunda y oscuramente confusas. Lo importante es que es probable que los datos reales se desvíen sustancialmente de la idea actual de un movimiento a la baja “normal” de la inflación. Como sabemos a nuestro pesar, lo real frente a lo esperado puede generar fuegos artificiales. Por eso Citibank ideó el índice sorpresa. Por ejemplo, ahora tenemos despidos por todas partes en el sector tecnológico, y Yahoo Finanzas ha sido la última en suprimir puestos de trabajo. La mayoría de los analistas esperan que esos trabajadores encuentren un nuevo empleo de forma más o menos inmediata, pero las cifras empiezan a asustar: más de 100.000 y seguimos contando. ¿Y si no encuentran trabajo? Las consecuencias podrían ser impresionantes y afectar a todos los sectores, desde los salarios bajos del sector servicios hasta el precio de la vivienda, lo que repercutiría en las cifras de inflación. Por este motivo, los próximos datos de inflación PCE son prácticamente inútiles.

Esperamos que la inflación estadounidense sea persistente y que los datos sean incoherentes en el futuro, y eso sin ningún shock del petróleo u otros grandes factores. El jefe de la Fed, Powell, lo insinúa en sus referencias a la observación de los datos. Los extraños datos de inflación que alimentan la incertidumbre sobre la conducta de la Fed añaden riesgo y “deberían” proporcionar apoyo al dólar. Pero ya veremos. Todavía no podemos hablar de un cambio de tendencia, necesitamos confirmación.

Curiosidad: Reuters publica un artículo sobre la reacción de China ante la idea de que Texas y Florida, y tal vez otros estados, estén pensando en prohibir a los ciudadanos chinos la compra de propiedades inmobiliarias. ¡Esto es una violación de los principios de una economía de mercado y de las reglas del comercio internacional! Qué irónico (e hipócrita) que China se oponga a que un Estado controle los derechos de propiedad de los ciudadanos… Y lo que es más gracioso, el portavoz se llama Mao.

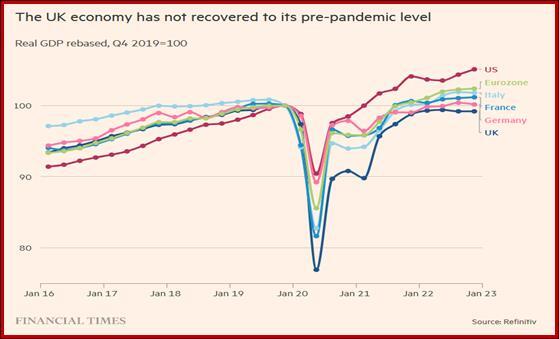

Curiosidad 2: En el artículo del FT sobre el PIB del cuarto trimestre del Reino Unido, se señala que el Reino Unido es el único de los grandes países que no ha logrado restablecer el crecimiento a los niveles anteriores a la pandemia. Estados Unidos es el que más lo ha hecho, seguido de la eurozona, con Italia a la cabeza. Alemania apenas lo está logrando. Rara vez vemos una imagen tan clara de la solidez subyacente de las economías.

Este es un extracto de “The Rockefeller Morning Briefing”, que es mucho más extenso (unas 10 páginas). El Briefing se ha publicado todos los días durante más de 25 años y representa un análisis y una visión experimentados. El informe ofrece información de fondo y no pretende guiar la negociación de divisas. Rockefeller elabora otros informes (de contado y futuros) con fines comerciales.

Para obtener una prueba de dos semanas de los informes completos más el asesoramiento de los operadores por sólo 3,95 $. Haga clic en aquí¡!

Source: FX STREET

{kind=link}