{kind=link}

-Advertisement-

El precio de Ether (ETH) ha mostrado debilidad después de no poder superar la resistencia de $1,950 el 26 de abril. La corrección posterior llevó a ETH a $1,810 el 1 de mayo, acercándose a su nivel más bajo en cuatro semanas. Curiosamente, el movimiento se produjo mientras el First Republic Bank (FRB) era incautado por el Departamento de Protección e Innovación Financiera de California.

La Federal Deposit Insurance Corporation (FDIC) llegó a un acuerdo de compra y asunción con JPMorgan para proteger a los depositantes del FRB, estimando una pérdida de 13.000 millones de dólares.

Erika Najarian, analista de UBS, comentó la última gran quiebra de un banco estadounidense declaró:

“Este acuerdo no cambia los tipos, la recesión y los vientos en contra regulatorios a los que se enfrentan los bancos regionales”.

La cotización del ETH ignora la crisis bancaria

Curiosamente, el indicador VIX, que mide cómo valoran los operadores los riesgos de oscilaciones extremas de los precios del índice S&P 500, alcanzó el 1 de mayo su nivel más bajo en 18 meses al situarse en el 15,6%.

Cabe señalar que el exceso de confianza es el principal motor de los movimientos sorpresa y las grandes liquidaciones en los mercados de derivados, lo que significa que una baja volatilidad no precede necesariamente a periodos de estabilidad de precios.

El entorno económico ha empeorado significativamente después de que Estados Unidos comunicara un crecimiento del producto interior bruto (PIB) del 1,1% en el primer trimestre, por debajo del consenso del mercado del 2%. Mientras tanto, la inflación en Alemania se mantuvo excepcionalmente alta, en el 7,6% interanual en abril. Los inversores valoran ahora al alza las probabilidades de un recesión ya que se espera que la Reserva Federal estadounidense suba los tipos de interés por encima del 5% el 3 de mayo.

Según el analista macroeconómico Lyn Alden, el Tesoro estadounidense se ha fijado como objetivo un nuevo endeudamiento neto de 1,4 billones de dólares entre abril y septiembre de 2023, ya que los ingresos fiscales han estado por debajo de las expectativas.

El Tesoro estadounidense actualiza sus estimaciones de endeudamiento.

Su objetivo es un nuevo endeudamiento neto de más de 1,4 billones de dólares durante los dos trimestres comprendidos entre abril y septiembre de 2023, con un objetivo de saldo de caja final de 600.000 millones de dólares.

Los ingresos fiscales han estado por debajo de sus expectativas. pic.twitter.com/qnA6QFqx4m

– Lyn Alden (@LynAldenContacto) 1 de mayo de 2023

Si el nivel de deuda de Estados Unidos sigue aumentando mientras los tipos de interés se mantienen altos, el gobierno se verá obligado a aumentar los pagos de la deuda, presionando aún más su delicada situación fiscal. Tal situación debería ser favorable para los activos escasos, pero ¿qué pueden decirnos las métricas de los derivados de Ethereum sobre el apetito por el riesgo de los operadores profesionales? Echemos un vistazo.

Los derivados de Ethereum muestran una modesta confianza

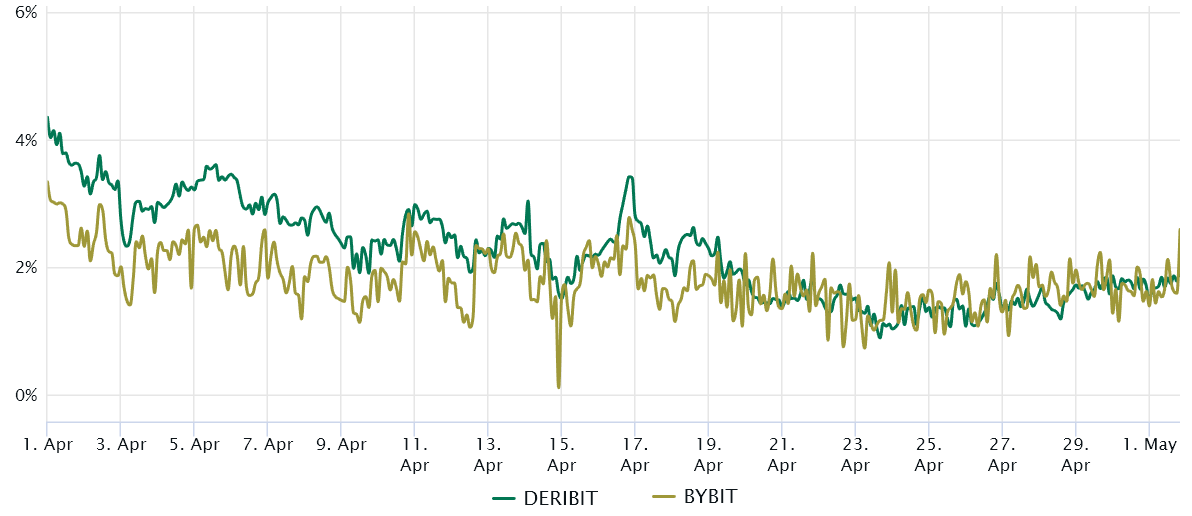

Los futuros trimestrales de Ether son populares entre las ballenas y las mesas de arbitraje, y suelen negociarse con una ligera prima respecto a los mercados al contado, lo que indica que los vendedores piden más dinero para retrasar la liquidación durante más tiempo.

Como resultado, los contratos de futuros en mercados saludables deberían negociarse con una prima anualizada del 5% al 10% – una situación conocida como contango – que no es exclusiva de los cripto mercados.

Desde el 19 de abril, la prima de los futuros de Ether se ha estancado cerca del 2%, lo que indica que los operadores profesionales no están dispuestos a volverse neutrales a pesar de que el precio de ETH probó la resistencia de los 1.950 dólares el 26 de abril.

La ausencia de demanda de largos de apalancamiento no siempre implica una caída de precios. Como resultado, los operadores deberían investigar los mercados de opciones de Ether para saber cómo valoran las ballenas y los creadores de mercado la probabilidad de futuros movimientos de precios.

Relacionado: Venmo permitirá pagos de fiat a cripto en mayo

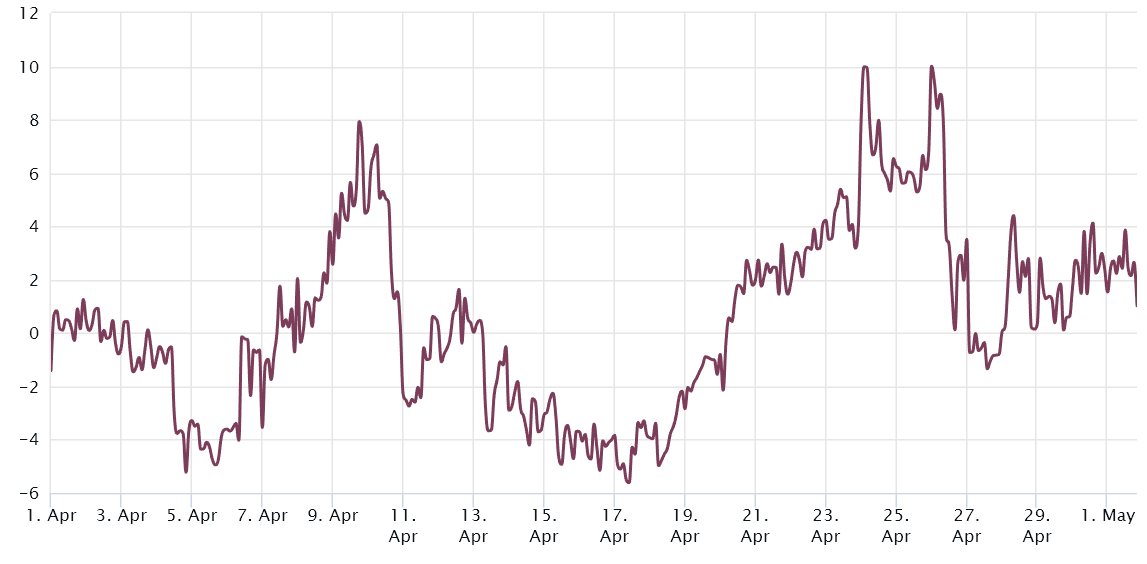

La desviación delta del 25% indica cuándo los creadores de mercado y las mesas de arbitraje cobran de más por la protección al alza o a la baja.

En los mercados bajistas, los operadores de opciones aumentan sus probabilidades de caída de precios, lo que hace que el indicador de sesgo suba por encima del 8%. Por el contrario, los mercados alcistas tienden a situar el indicador de sesgo por debajo del 8%, lo que indica que las opciones de venta bajistas tienen menos demanda.

-Advertisement-

El ratio de sesgo del 25% está actualmente en 1, ya que las opciones de venta protectoras están cotizando en línea con las opciones de compra neutrales a alcistas. Es un indicador alcista dada la corrección del 7,8% de seis días desde que el precio de ETH no logró romper la resistencia de 1.950 dólares.

Hasta ahora, el precio de Ether no ha logrado mostrar fortaleza, mientras que el sector de las hornadas creó una oportunidad gigante para que los sistemas financieros descentralizados muestren su transparencia y resistencia frente a los mercados tradicionales. Por otra parte, las métricas de los derivados no muestran signos de miedo extremo o apuestas bajistas apalancadas, lo que indica bajas probabilidades de volver a probar el soporte de 1.600 dólares a corto plazo.

Source: COIN TELEGRAPH