{kind=link}

-Advertisement-

Un chequeo bancario es una evaluación exhaustiva de la situación financiera, los resultados y las prácticas de gestión de riesgos de un banco. Lo realizan los reguladores bancarios o auditores independientes para evaluar la capacidad del banco para soportar condiciones económicas adversas y riesgos potenciales, incluidos el riesgo de crédito, el riesgo de mercado, el riesgo de liquidez y el riesgo de financiación.

Los estados financieros del banco, incluidos el balance, la cuenta de resultados y el estado de flujos de efectivo, así como sus métodos de gestión de riesgos, suelen examinarse a fondo como parte del chequeo.

He aquí nueve métricas fundamentales para analizar la salud de un banco.

¿Por qué es importante un chequeo?

Es importante realizar un chequeo bancario porque permite a los reguladores y a las partes interesadas evaluar la estabilidad financiera y la eficacia operativa de un banco. Esto permite adoptar medidas inmediatas para reducir estos riesgos y ayuda a detectar posibles peligros y vulnerabilidades que podrían perjudicar el rendimiento del banco. Además, contribuye a la estabilidad del sector financiero y mantiene la confianza del público en el sistema bancario.

Durante la crisis financiera mundial (CFM) de 2007-2008, varias prácticas deficientes contribuyeron al colapso del sistema financiero mundial. Por ejemplo, los bancos y las instituciones financieras concedían préstamos a prestatarios de alto riesgo con malos historiales crediticios, lo que provocó un número significativo de impagos. Estas hipotecas de alto riesgo se empaquetaron en complejos instrumentos financieros y se vendieron a los inversores como valores de alto rendimiento, lo que en última instancia provocó el colapso del mercado inmobiliario.

La segunda mayor quiebra bancaria de la historia de Estados Unidos se produjo el 10 de marzo de 2023, cuando el Silicon Valley Bank (SVB) se hundió tras una corrida bancaria, superando la mayor quiebra bancaria desde la crisis financiera de 2008. Durante un período de tipos de interés cercanos a cero, SVB invirtió fuertemente en bonos del gobierno de Estados Unidos, asumiendo que eran una inversión segura. Sin embargo, esta estrategia resultó contraproducente cuando la Reserva Federal comenzó a subir agresivamente los tipos de interés para frenar la inflación. Al subir los tipos de interés, bajaron los precios de los bonos, lo que provocó un descenso del valor de la cartera de bonos del SVB y, en última instancia, su quiebra.

Relacionado: Colapso del Silicon Valley Bank: Cómo han evolucionado las acciones del SVB en 5 años

La falta de una supervisión reguladora adecuada permite a las instituciones financieras llevar a cabo prácticas arriesgadas sin los controles y equilibrios apropiados. Por lo tanto, unas prácticas de gestión de riesgos sólidas son la clave de la salud financiera positiva de un banco y, en última instancia, de la eficacia del sistema financiero mundial.

Métricas clave para evaluar la salud de un banco

A continuación se analizan las métricas que proporcionan una visión única de la salud financiera y los resultados del banco.

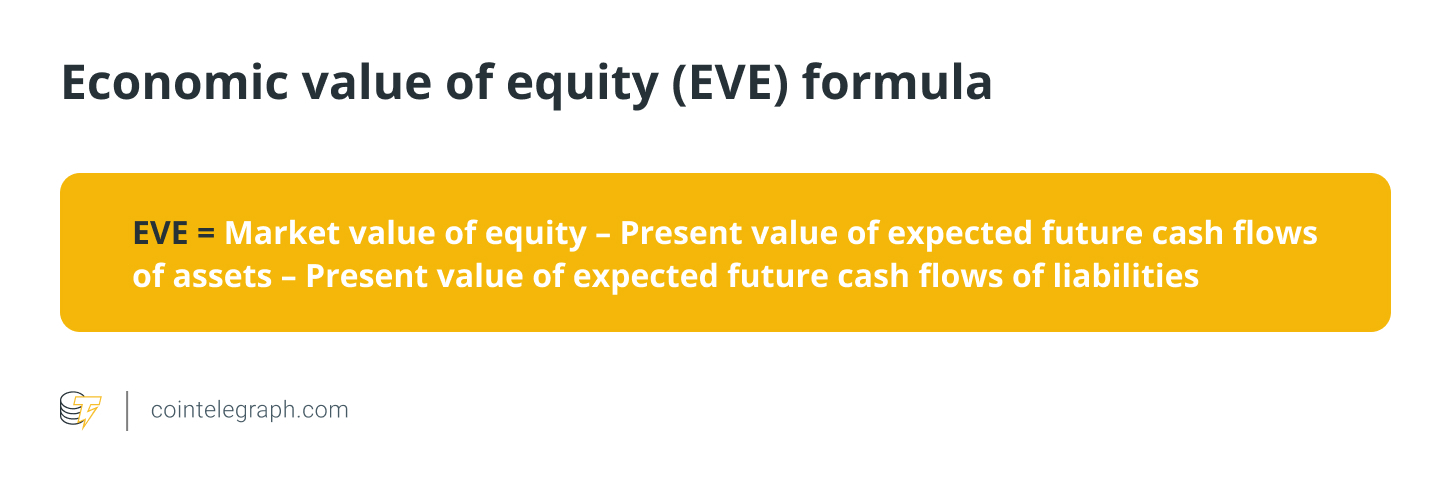

Valor económico de los fondos propios (EVE)

El valor económico de los fondos propios es una medida del valor a largo plazo de los fondos propios de una institución financiera, teniendo en cuenta el valor actual de sus activos y pasivos. Indica la cantidad de fondos propios que quedaría tras liquidar todos los activos y pasivos y hacer frente a todas las obligaciones. El EVE es una medida frecuentemente utilizada en el cálculo del riesgo de tipo de interés en la cartera bancaria (IRRBB), y los bancos deben calibrar el IRRBB utilizando esta métrica.

La Reserva Federal de Estados Unidos exige una evaluación periódica del EVE. Además, el Comité de Supervisión Bancaria de Basilea recomienda una prueba de tensión de más o menos el 2% sobre todos los tipos de interés. La prueba de resistencia del 2% es un criterio ampliamente reconocido para determinar el riesgo de tipos de interés.

La fórmula para calcular el EVE es la siguiente:

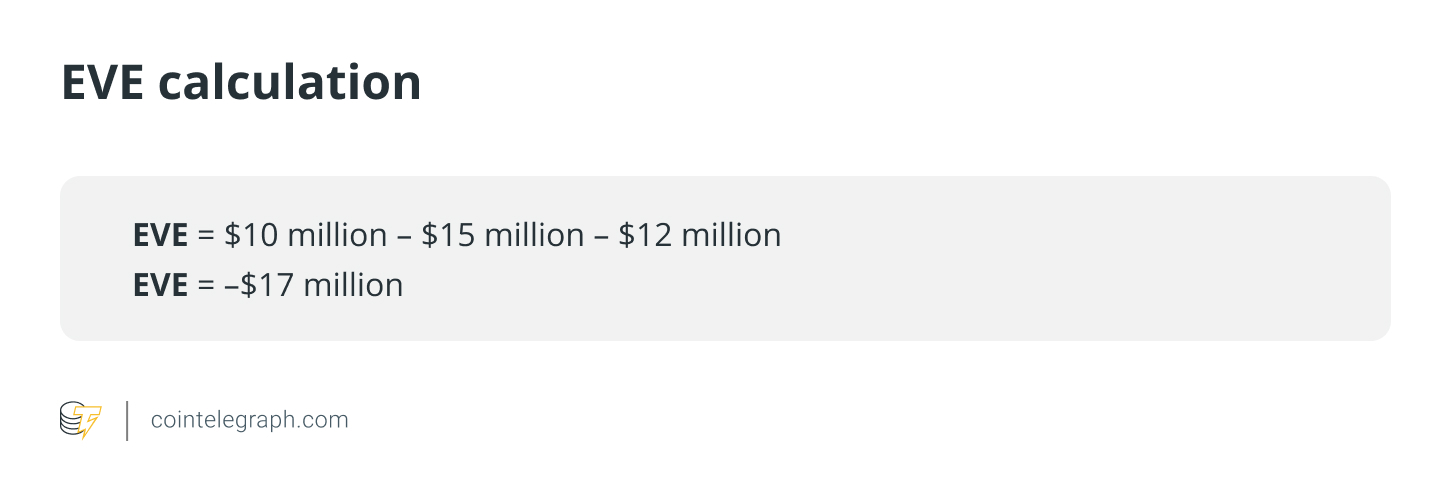

Por ejemplo, supongamos que un banco tiene un valor de mercado de los fondos propios de 10 millones de dólares, y el valor actual de los flujos de caja futuros esperados de los activos es de 15 millones de dólares, mientras que el valor actual de los flujos de caja futuros esperados de los pasivos es de 12 millones de dólares. Utilizando la fórmula EVE, se puede calcular el valor económico de los fondos propios de la siguiente manera:

-Advertisement-

Un EVE negativo indica que el banco necesita más dinero para hacer frente a sus obligaciones porque sus pasivos superan a sus activos. En consecuencia, la estabilidad financiera a largo plazo y la capacidad del banco para cumplir sus obligaciones podrían verse seriamente comprometidas. Por lo tanto, es esencial que el banco aplique medidas correctoras para mejorar su valor económico patrimonial y reducir su riesgo de tipos de interés.

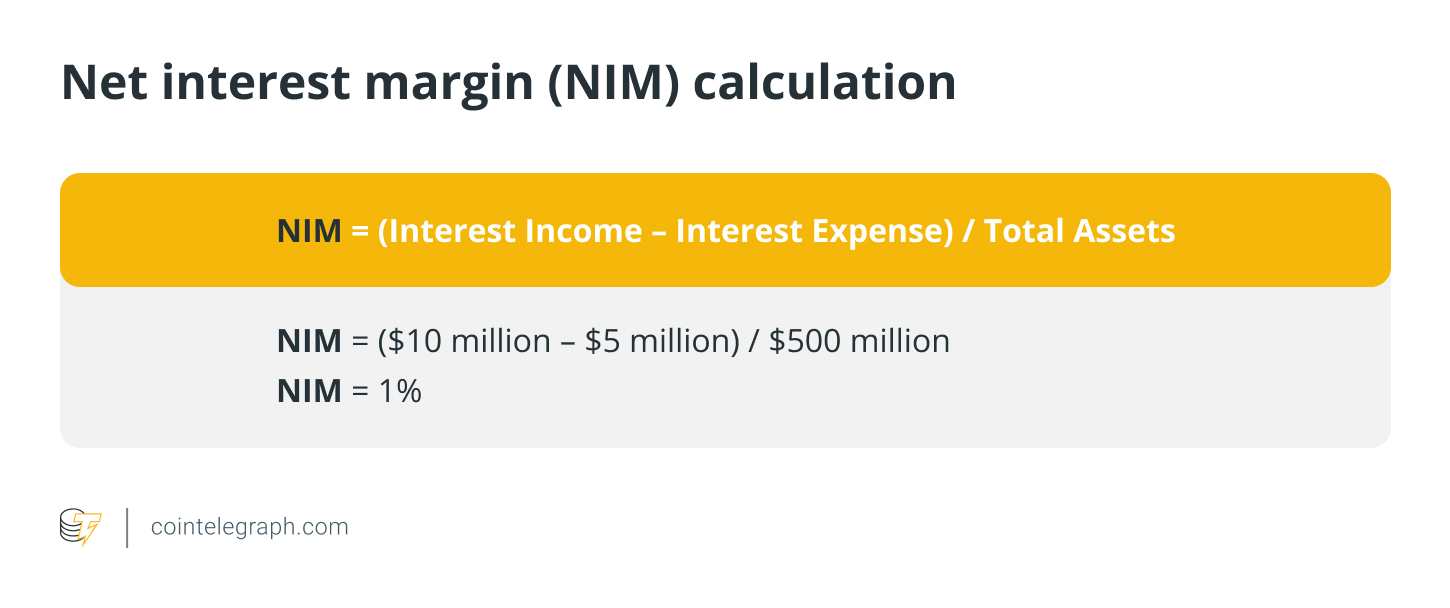

Margen de interés neto (NIM)

Representa la diferencia entre los ingresos y los gastos por intereses de un banco. Ilustra la capacidad del banco para obtener beneficios de sus activos (préstamos, hipotecas, etc.) en relación con sus costes de financiación (depósitos, empréstitos, etc.).

Tomemos el ejemplo de un banco con los siguientes datos financieros para un año determinado:

- Ingresos por intereses devengados por préstamos y valores: 10 millones de dólares

- Gastos por intereses pagados a depositantes y acreedores: 5 millones de dólares

- Activos totales: 500 millones de dólares

- Pasivo total: 400 millones de dólares.

Utilizando esta información, se puede calcular el NIM del banco de la siguiente manera:

Esto indica que el banco obtiene unos ingresos netos por intereses de un céntimo por cada dólar de activos que posee. Un TIN más alto indica que el banco es más rentable, ya que genera más ingresos de sus activos de los que gasta en intereses. Por el contrario, un TIN más bajo indica que el banco es menos rentable porque está ganando menos dinero con sus activos de lo que gasta en intereses.

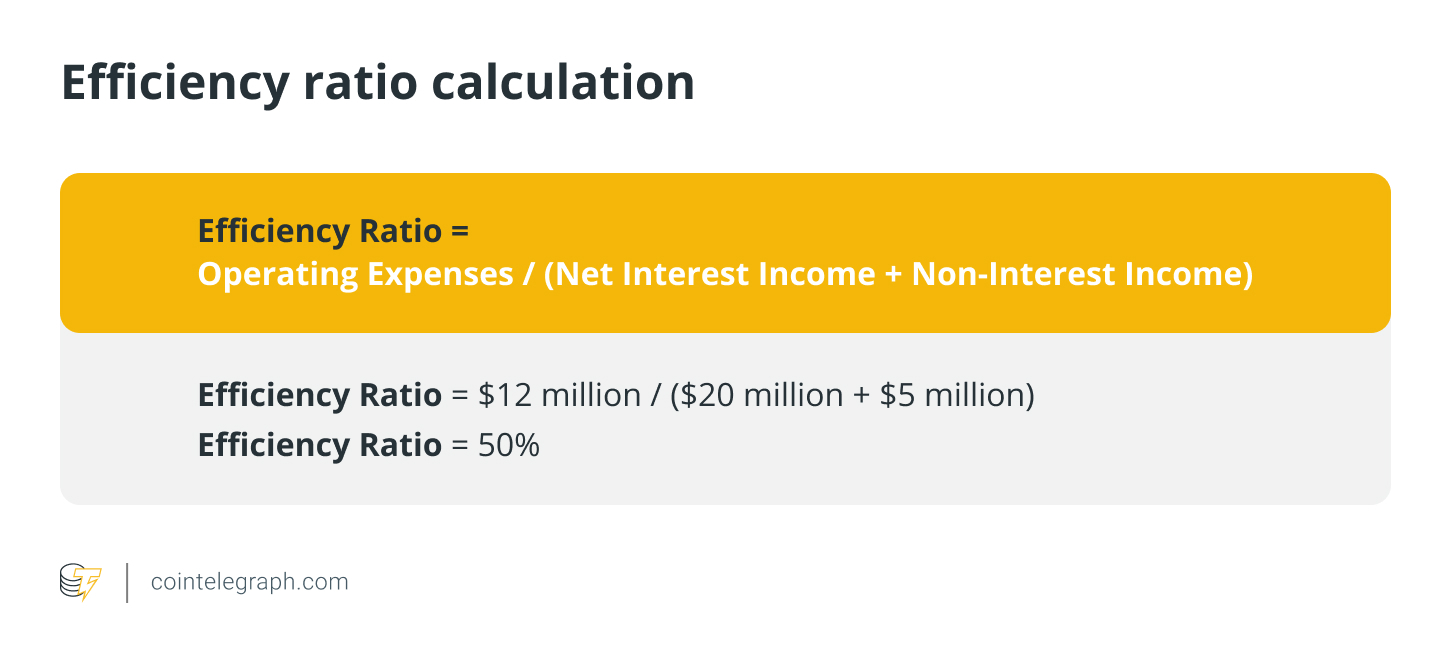

Ratio de eficiencia

Es la relación entre los gastos no financieros de un banco y sus ingresos. Un coeficiente más bajo indica una mayor eficiencia y rentabilidad.

Tomemos el ejemplo de un banco con los siguientes datos financieros para un año determinado:

- Ingresos netos por intereses: 20 millones de dólares

- Ingresos no financieros: 5 millones de dólares

- Gastos de explotación: 12 millones de dólares.

Utilizando esta información, el ratio de eficiencia del banco puede calcularse del siguiente modo:

Esto indica que por cada dólar de ingresos que genera el banco, gasta 0,50 dólares en gastos de explotación. Un coeficiente de eficiencia elevado puede ser una señal de alarma para un banco, ya que sugiere que podría tener dificultades para ganar dinero y que podría resultarle difícil seguir siendo competitivo.

Un ratio de eficiencia superior al 60% se considera generalmente que tiene una estructura de costes elevados, lo que puede dar lugar a una disminución de la rentabilidad y puede ser una señal de que el banco necesita tomar medidas para aumentar su eficiencia operativa, por ejemplo, racionalizando sus operaciones, recortando los costes asociados a los gastos generales o mejorando su capacidad para generar ingresos.

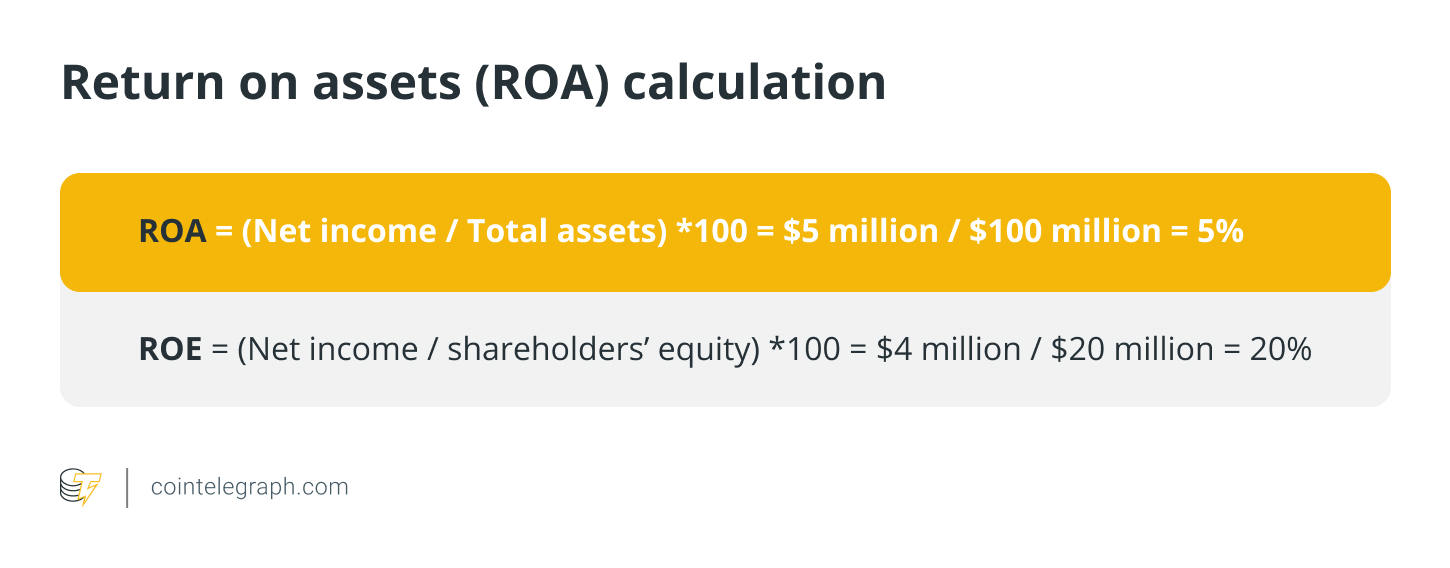

Rentabilidad de los activos (ROA)

Mide los beneficios que obtiene un banco de sus activos. Un mayor ROA indica un mejor rendimiento.

Supongamos que el Banco A tiene unos ingresos netos de 5 millones de dólares y unos activos totales de 100 millones de dólares. Ahora, su ROA será:

-Advertisement-

Un ROA elevado -por ejemplo, superior al 1%- indica que el banco obtiene un buen rendimiento de sus activos y es eficiente en la generación de beneficios o viceversa.

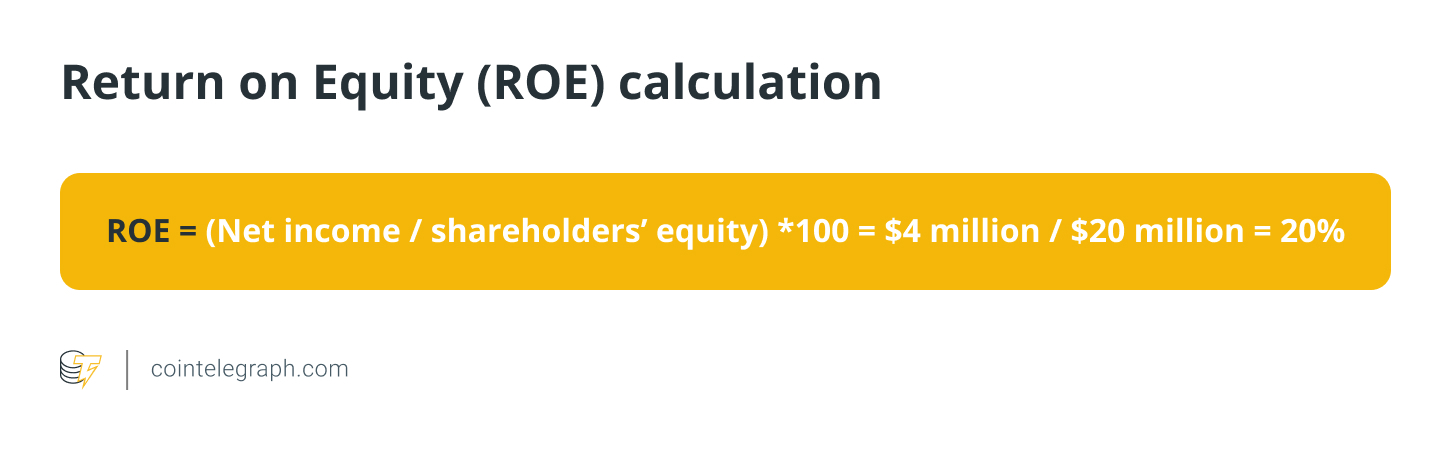

Rentabilidad de los fondos propios (RoE)

Mide la rentabilidad de un banco en relación con los fondos propios. Un ROE más elevado indica mejores resultados.

Supongamos que el Banco B tiene unos ingresos netos de 4 millones de dólares y unos fondos propios de 20 millones de dólares. Ahora, su ROE será:

Préstamos morosos (NPL)

Es la relación entre los préstamos morosos del banco y sus préstamos totales. Un ratio de morosidad elevado indica un mayor riesgo de crédito y posibles pérdidas de préstamos. Supongamos que un banco tiene una cartera de préstamos de 1.000 millones de dólares. Como los prestatarios llevan más de 90 días sin pagar, 100 millones de dólares (o el 10%) se clasifican como préstamos morosos.

Si el banco tiene que dotar una provisión del 50% para estos préstamos morosos, tendría que destinar 50 millones de dólares a provisiones. Esto significa que la cartera neta de préstamos del banco sería de 950 millones de dólares.

Imaginemos ahora que el banco debe dar de baja estos préstamos morosos porque no podrá recuperar 20 millones de dólares de ellos. Como resultado, la cartera de préstamos del banco se reduciría a 930 millones de dólares, lo que repercutiría en los ratios de rentabilidad y adecuación del capital del banco.

Este ejemplo ilustra cómo los préstamos morosos pueden tener implicaciones significativas para la posición financiera de un banco, y por qué es crucial que los bancos gestionen eficazmente sus carteras de préstamos para minimizar el riesgo de tales préstamos.

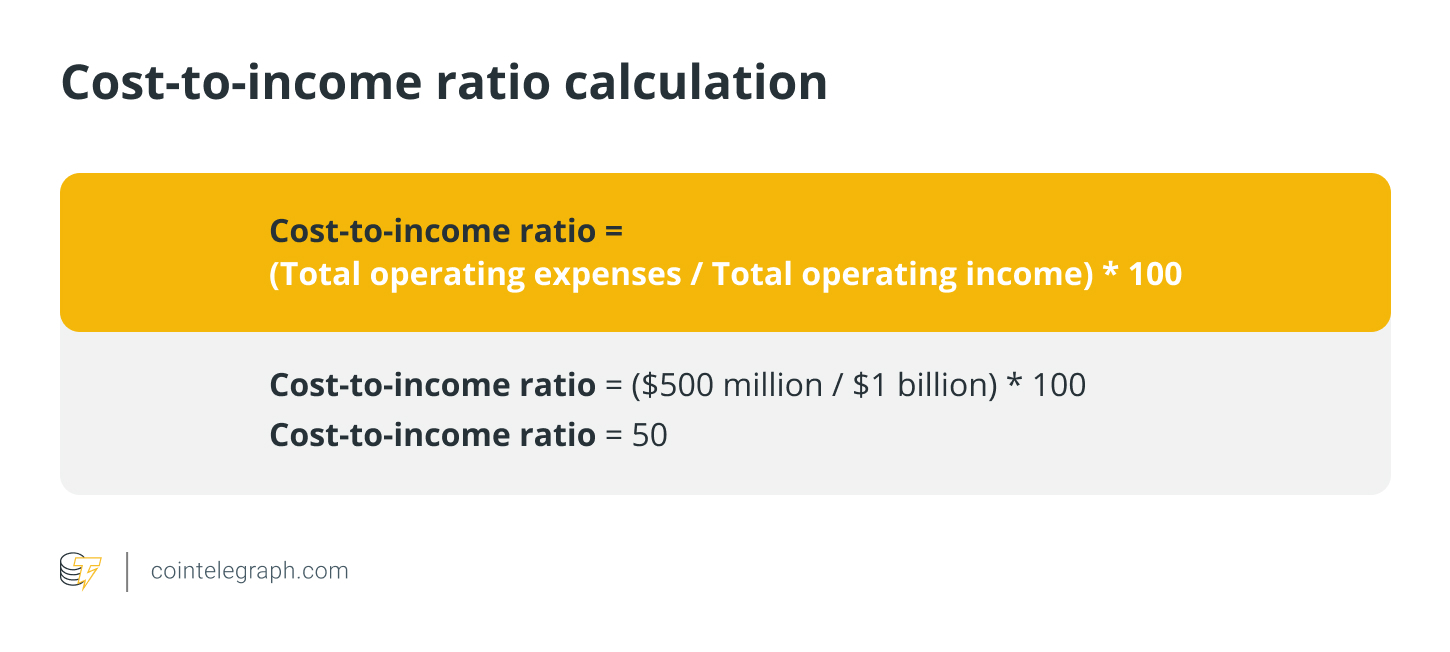

Ratio coste-ingresos

Es la relación entre los costes de explotación de un banco y sus ingresos de explotación. Un ratio más bajo indica una mayor eficiencia y rentabilidad.

Por ejemplo, supongamos que un banco tiene unos gastos de explotación totales de 500 millones de dólares y unos ingresos de explotación totales de 1.000 millones de dólares. El ratio costes-ingresos de este banco sería:

Esto significa que el banco gasta 0,50 dólares en gastos de explotación por cada dólar de ingresos de explotación que genera. En general, es preferible un ratio coste-ingresos más bajo, ya que demuestra que el banco es más rentable y eficiente porque puede generar más ingresos con menos gastos.

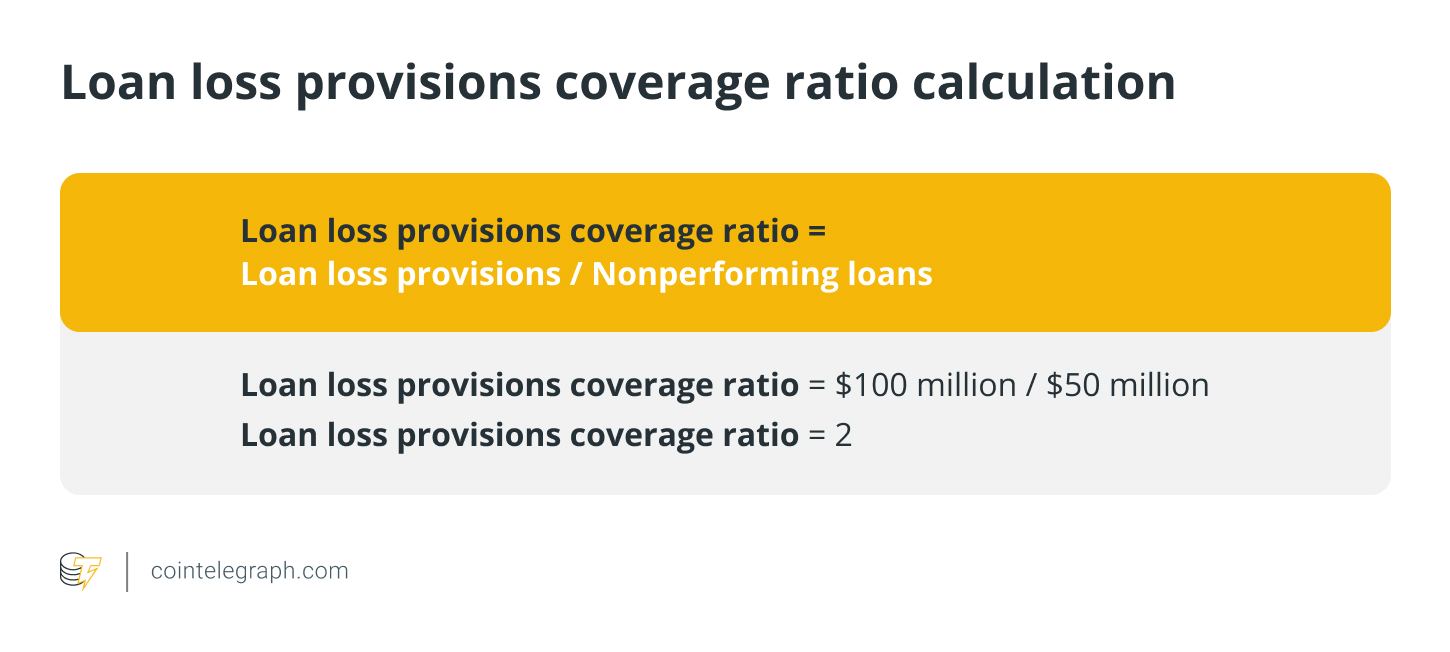

Ratio de cobertura de las provisiones para insolvencias

Es la relación entre las provisiones para insolvencias de un banco y sus préstamos morosos. Refleja la capacidad del banco para cubrir posibles pérdidas de préstamos con sus provisiones.

Por ejemplo, supongamos que un banco tiene unas provisiones para insolvencias de 100 millones de dólares y unos préstamos morosos de 50 millones. El ratio de cobertura de las provisiones para insolvencias de este banco sería:

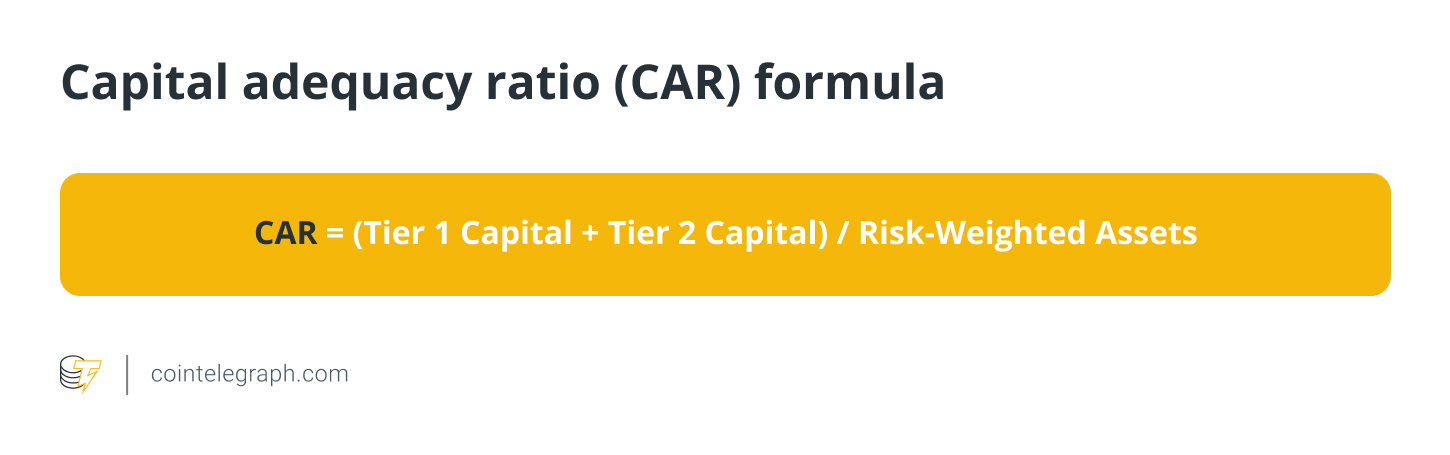

Ratio de adecuación del capital (RAC)

El coeficiente de adecuación del capital evalúa la capacidad de un banco para pagar sus pasivos y hacer frente a los riesgos de crédito y operativos. Un buen RAC indica que un banco tiene suficiente capital para absorber pérdidas y evitar la insolvencia, protegiendo los fondos de los depositantes.

He aquí la fórmula para calcular el coeficiente de adecuación del capital:

El Banco de Pagos Internacionales separa el capital en Nivel 1 y Nivel 2, siendo el Nivel 1 la medida principal de la salud financiera, incluidos los fondos propios y los beneficios no distribuidos. El nivel 2 es el capital complementario, que incluye las reservas revalorizadas y no declaradas y los valores híbridos.

Los activos ponderados por riesgo son los activos de un banco ponderados por riesgo, asignando a cada clase de activo un nivel de riesgo basado en su probabilidad de pérdida de valor. La ponderación del riesgo determina la suma de los activos del banco y varía para cada clase de activos, como el efectivo, las obligaciones y los bonos.

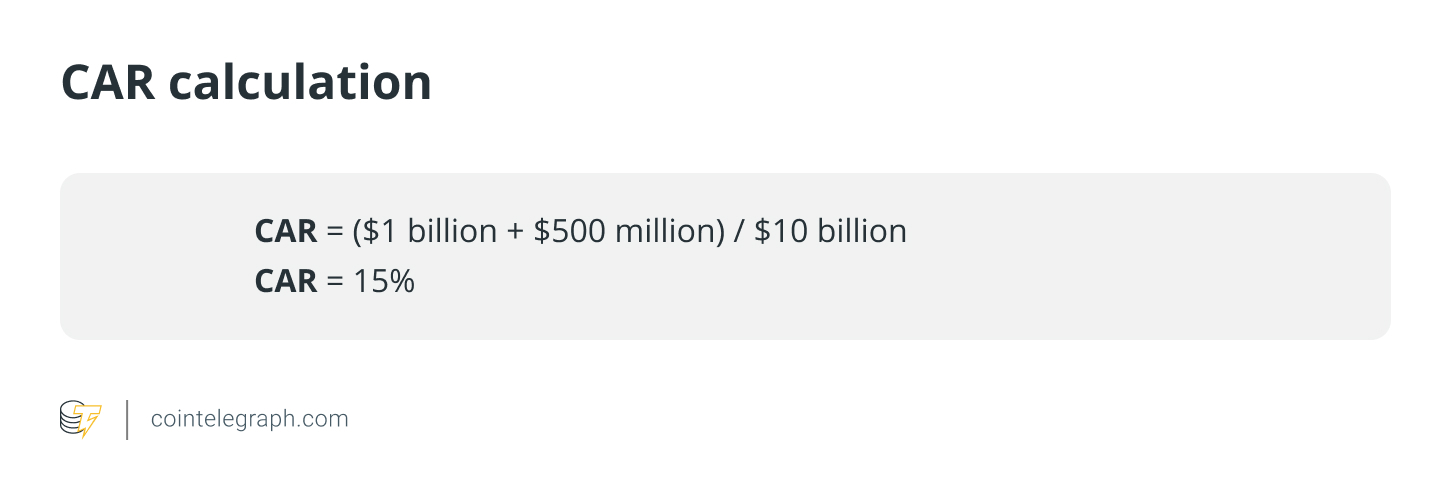

Por ejemplo, si un banco tiene un capital de nivel 1 de 1.000 millones de dólares, un capital de nivel 2 de 500 millones de dólares y unos activos ponderados por riesgo de 10.000 millones de dólares, el CAR sería:

En este caso, el CAR del banco es del 15%, lo que indica que dispone de capital suficiente para cubrir las posibles pérdidas derivadas de sus actividades de préstamo e inversión.

¿Por qué es necesaria la descentralización?

Las finanzas descentralizadas (DeFi) permiten sistemas financieros transparentes, seguros y accesibles para todos. Bitcoin (BTC) introdujo en el mundo la moneda descentralizada y desafió al sistema bancario centralizado. La CFG y la quiebra de SVB pusieron de manifiesto los riesgos de los sistemas financieros centralizados, lo que provocó un mayor interés por la descentralización de la banca.

Relacionado: ¿Caen los bancos? Por eso se creó Bitcoin, según la comunidad criptográfica

Sin embargo, DeFi también tiene su parte de riesgos que no deben descuidarse. Por ejemplo, la volatilidad del mercado de criptomonedas puede crear riesgos significativos para quienes invierten en plataformas DeFi. Por lo tanto, es esencial que los inversores consideren cuidadosamente tales riesgos y lleven a cabo su diligencia debida antes de invertir en cualquier proyecto DeFi.

Source: COIN TELEGRAPH